Temel Çıkarımlar

Her şeye fiyat biçmek, toplumun neye değer verdiğini sessizce yeniden şekillendiriyor

Carney'nin temel tezi endişe verici. Yüzyıllar boyunca iktisat teorisi, nesnel değerden (Aristoteles'ten Marx'a kadar üretime ve emeğe dayanan) öznel değere (neoklasiklerden itibaren fiyatın değere eşitlenmesine) doğru evrildi. Bu dönüşüm başlangıçta akademik bir tartışmaydı — ama ders kitaplarının sınırlarını aştı. Bugün alım satım mantığı sağlık hizmetlerinin dağılımını, eğitimi, çevre korumayı, hatta sivil yaşamı yönetiyor. Piyasa ekonomisinden piyasa toplumuna geçiş yaptık.

Amazon paradoksunu düşünün. Amazon şirketi, beklenen gelecek kârlarını yansıtan 1,5 trilyon dolarlık bir piyasa değerine sahip. Küresel iklimi düzenleyen ve milyonlarca türe ev sahipliği yapan Amazon yağmur ormanı ise sığır otlatmak için tamamen yok edilene kadar hiçbir bilançoda görünmüyor. Ormanın tahribinin iklim ve biyoçeşitlilik üzerindeki maliyetleri piyasalar için görünmez. Fiyatlandırılmayan şeye değer verilmez. Değer verilmeyen şey yok edilir.

Geç kalan velilere para cezası kesilmesi onları daha çok geciktirdi — para, sorumluluk duygusunu bastırıyor

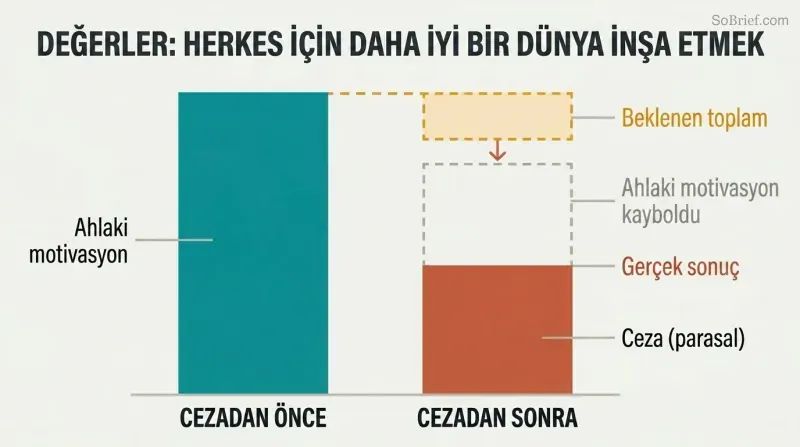

Ahlaki bir yükümlülüğe ücret biçmek, onu bir ticari işleme dönüştürür. İsrail'deki bir kreşte geç alma için kesilen para cezaları, gecikmelerin artmasına neden oldu — veliler cezayı bir fiyat olarak algıladı ve öğretmenleri rahatsız etmenin toplumsal ayıbı ortadan kalktı. Richard Titmuss, Birleşik Krallık'ın gönüllü kan bağışı sisteminin Amerika'nın ücretli sisteminden daha iyi performans gösterdiğini ortaya koydu. Bir bağış toplama deneyinde, yalnızca hayırseverlik amacıyla motive edilen öğrenciler, yüzde 1 komisyon teklif edilenlere kıyasla daha fazla para topladı.

Carney bunu ticarileştirme etkisi olarak adlandırıyor: bir değeri metalaştırmak, onun özünü aşındırabilir. Standart iktisat, bir faaliyete fiyat biçmenin mevcut ahlaki motivasyonun üzerine parasal teşvik eklediğini varsayar. Ancak kanıtlar, bu motivasyonların çoğu zaman birbirini tamamlayan değil, birbirinin yerine geçen unsurlar olduğunu — ve parasal olanın ahlaki olanı tamamen söndürebildiğini göstermektedir.

2008 krizi, Covid ve iklim değişikliğinin ortak bir kök nedeni var: yanlış değerleme

Üç belirleyici kriz, tek bir örüntü. Finansal kriz, riskin yanlış değerlendirilmesinden doğdu — gevşek düzenleme, menkul kıymetleştirmenin tehlikeyi ortadan kaldırdığı yanılsaması ve 'yazı gelirse ben kazanırım, tura gelirse sen kaybedersin' balonunda faaliyet gösteren batamayacak kadar büyük bankalar. Covid felaketi, dayanıklılığın hafife alınmasından doğdu — hükümetler uyarıları görmezden geldi, stokları tüketti ve pandemi planlarını finanse etmedi. İklim krizi ise karbon dışsallıklarını fiyatlandırmadığımız ve gelecek nesillerin refahını hesaba katmadığımız için devam ediyor.

Her durumda, piyasa köktenciliği — piyasanın her zaman haklı olduğuna ve daha fazla piyasanın piyasa başarısızlıklarını çözeceğine duyulan inanç — felaket risklerini gizledi. 2008 sonrası 15 trilyon dolarlık kurtarma paketleri, Covid nedeniyle kaybedilen trilyonlar ve kontrolsüz ısınmanın yaklaşan maliyetleri, piyasaların değer biçemediği şeylerin faturasıdır.

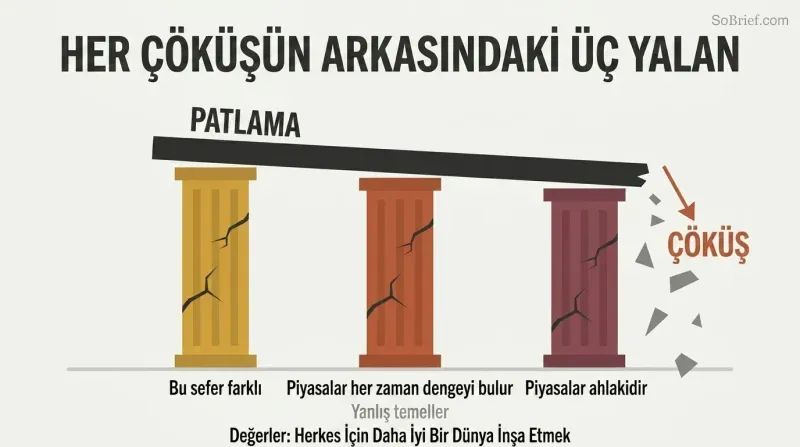

Üç baştan çıkarıcı yalan her finansal yükseliş ve çöküşü besliyor

Carney, sekiz yüzyıllık finansal çöküşlerin ardında yinelenen üç yanılsamayı tespit ediyor:

1. "Bu sefer farklı" — başarının beslediği rehavet (2008 öncesi Büyük Istikrar dönemi)

2. "Piyasalar her zaman dengeye gelir" — fiyatların her zaman doğru olduğuna, dolayısıyla balonların var olamayacağına duyulan inanç (Greenspan doktrini)

3. "Piyasalar ahlakidir" — kişisel çıkarın doğal olarak dürüstlüğü koruduğu varsayımı

2008 krizi üçünün de yanlış olduğunu kanıtladı. Küresel banka suistimal maliyetleri 320 milyar doları aştı — bu sermaye 5 trilyon dolarlık krediyi destekleyebilirdi. Kriz sonrasında İngiliz vatandaşlarının yalnızca yüzde 20'si bankalara güveniyordu; 1980'lerde bu oran yüzde 90'dı. Kriz sonrası reformlar banka sermaye gereksinimlerini on kat artırdı, ancak Carney aynı üç yalanın büyüsüne tekrar kapılırsak bu kazanımların yok olacağı konusunda uyarıyor.

İklim felaketi her karar alıcının planlama ufkunun ötesine düşüyor

Carney, iklim değişikliğinin benzersiz zamansal tuzağını tanımlamak için 'ufkun trajedisi' kavramını ortaya attı. Para politikası 2-3 yıl ileriye bakar. Finansal istikrar ufku on yıla kadar uzanır. Siyasi döngüler 4-5 yıl sürer. Ancak ısınmayı 1,5°C ile sınırlamak için gereken karbon bütçesi, mevcut emisyon oranlarıyla yaklaşık sekiz yıl içinde tükenebilir. İklim herhangi bir karar alıcı için belirleyici mesele haline geldiğinde, çok geç olabilir.

Rakamlar çarpıcı. Bugün doğan bir çocuğun ömür boyu karbon bütçesi, büyükanne ve büyükbabasının sekizde biri kadardır. 1,5°C'de kalmak için emisyonların yıllık yüzde 8 düşmesi gerekiyor — Covid karantinalarında bile ancak yüzde 5-7 düşüş sağlanabildi. Paris hedefini tutturmak için bilinen fosil yakıt rezervlerinin yüzde 80'inden fazlası yeraltında kalmalı. Yine de gölge karbon fiyatı açıklayan şirketlerin çoğu, ihtiyaç duyulan ton başına 50-120 doların çok altında, statik ve geriye dönük bir rakam kullanıyor.

Yıllık pandemi hazırlık maliyeti, nihayetinde kaybettiğimiz GSYİH'nin bir günlük tutarıydı

Hükümetler en temel görevlerinde başarısız oldu: koruma. Dünya Bankası, yoksul ülkelerde pandemi hazırlığını iyileştirmenin maliyetini kişi başına yılda 2 dolardan az olarak tahmin etti. Bu rakam küresel ölçekte iki katına çıkarılsa bile, Covid'e kaybedilen ekonomik çıktının yaklaşık bir günlük tutarına denk gelirdi. Yine de virüs ortaya çıkmadan önce pandemi eylem planını tam olarak finanse eden tek bir ülke bile yoktu. ABD'nin maske stoğu, şiddetli bir pandeminin gerektirdiğinin yaklaşık yüzde 1'ini karşılıyordu.

Güney Kore istisnaydı. 2015'teki MERS salgınının ardından test ve temas takibi yasalarını reforme etti — ve hiçbir zaman tam kapanma uygulamadan Covid'i kontrol altına aldı. Diğer ülkelerde bilişsel önyargılar — şimdiki zaman önyargısı, doğrulama önyargısı, felaket miyopisi — hükümetleri sistematik olarak hazırlık fonlarını başka alanlara yönlendirmeye sevk etti. Dikkat çekici bir şekilde, Küresel Sağlık Güvenliği Endeksi ABD ve Birleşik Krallık'ı hazırlıkta birinci ve ikinci sıraya koymuştu; her ikisi de kötü performans gösterirken, sıralamada düşük olan Yeni Zelanda devlet meşruiyeti ve toplumsal güven sayesinde başarılı oldu.

Altın bir kalıntıdır — para güven, şeffaflık ve hesap verebilirlik üzerine işler

İngiltere Merkez Bankası'nın kasalarında 5.500 ton altın işlevsizce duruyor — değerleri toplumun değerleriyle çeliştiği için çöken bir sistemin kalıntısı. Altın standardı, döviz kurlarını korumak için ücret kesintileri ve işsizlik dayatıyordu; bu yükler en çok siyasi sesi olmayan işçilerin üzerine biniyordu. Oy hakkı genişleyip emek örgütlendiğinde, sistem meşruiyetini yitirdi ve çöktü.

Modern itibari para, bağımsız merkez bankalarının kısıtlı takdir yetkisiyle — açık görev tanımları, şeffaf kararlar ve demokratik hesap verebilirlikle — çalışması sayesinde işliyor. İngiltere Merkez Bankası 1998'de bağımsızlığını kazandığından beri enflasyon ortalaması yüzde 2'nin hemen altında seyretti; öncesinde yüzde 6'nın üzerindeydi. Magna Carta'nın anayasal mirası — sınırları ve hesap verebilirliği olan yetki devri — bu yapının temelini oluşturuyor. Carney'nin bir tur rehberini düzeltirken keşfettiği gibi: Bankanın parası altınla değil, güvenilir para politikasıyla destekleniyor. Tur otobüsü bir daha geri dönmedi.

Özgecilik tayınlanacak kıt bir kaynak değildir — kullandıkça güçlenir

Ana akım iktisat bunu tersinden anlıyor. Nobel ödüllü Kenneth Arrow 1972'de etik davranışın herhangi bir kıt mal gibi 'tasarruflu kullanılması' gerektiğini savunmuştu. Ancak kapsamlı kanıtlar, kamusal ruhun pratikle azalmadığını, aksine arttığını gösteriyor. Aristoteles bunu açıkça görmüştü: 'Adil eylemler yaparak adil, ölçülü eylemler yaparak ölçülü, cesur eylemler yaparak cesur oluruz.'

Covid bunu büyük ölçekte kanıtladı. Birleşik Krallık'ın NHS gönüllüleri çağrısına birkaç gün içinde bir milyondan fazla kişi — ücretsiz olarak — başvurdu. Gönüllü topluluk grupları karşılıksız kişisel koruyucu ekipman üretti. Vatandaşlar herhangi bir devlet programı olmadan yaşlı komşularına yardım etti. Öte yandan, sivil görevleri ücretli üçüncü taraf sağlayıcılara devrettiğimizde, topluluk alanını daraltıyor ve insanları topluluktan çekilmeye teşvik ediyoruz. Piyasanın aile ve sivil yaşama genişlemesi — ücretli çocuk bakımından metalaştırılmış makale yazımına kadar — piyasaların kendilerinin işleyebilmesi için ihtiyaç duyduğu sosyal sermayeyi istikrarlı biçimde aşındırıyor.

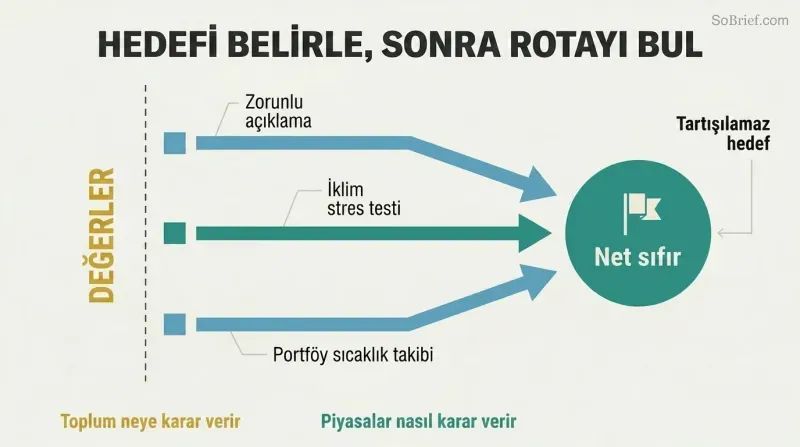

Toplumun değerleri varış noktasını belirlesin; piyasalar rotayı bulsun

Varoluşsal zorluklar için Carney, fayda-maliyet analizi yerine maliyet-etkinlik analizini savunuyor. Kaba fayda-maliyet analizinde insan hayatı dahil her şeye parasal bir değer biçilir ve kararlar marjinal düzeyde alınır. Maliyet-etkinlik analizinde ise toplum önce değerlerine dayanarak hedefi belirler (Covid için R0'ın 1'in altına düşürülmesi, 1,5°C için karbon bütçesi), ardından bu hedefe ulaşmanın en ucuz politikalarını inceler.

Covid sırasında toplumlar faydacı hesabı reddetti. İnsanlar bireysel özgürlüğü optimize eden liberterler olarak değil, savunmasızları önceliklendiren Rawlscular olarak davrandı. Bu açığa çıkan tercih, iklim politikasına da yol göstermelidir. 125'ten fazla ülke net sıfır hedefi belirledi. Pratik gündem, zorunlu açıklama (TCFD), bankaların iklim stres testleri ve her yatırım portföyünün 'ima edilen sıcaklık artışının' ölçülmesi yoluyla her finansal kararın iklimi hesaba katmasını sağlamaktır. Güvenilir politika geçişi ucuzlatır — tıpkı güvenilir bir merkez bankasının daha küçük faiz oranı hamlelerine ihtiyaç duyması gibi.

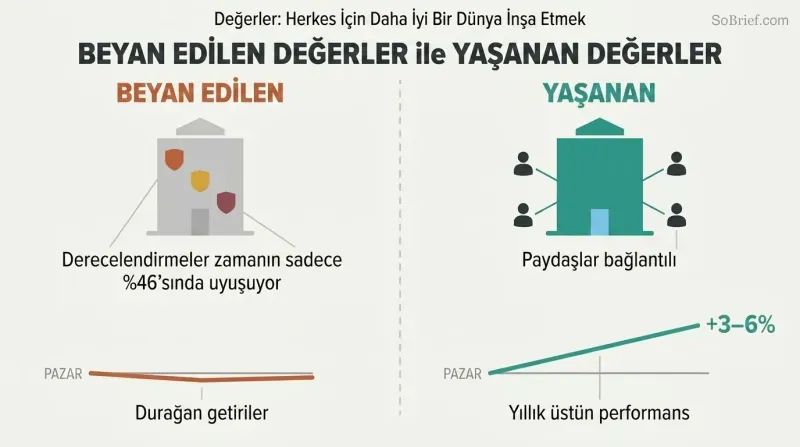

Paydaş sorunlarını çözen şirketler piyasayı yüzde 3-6 geride bırakıyor

Amaç yumuşak bir kavram değildir — ölçülebilir. 2.200'den fazla çalışmayı kapsayan bir meta-analiz, yüzde 90'ının ESG kriterleri ile finansal performans arasında negatif olmayan bir ilişki bulduğunu ortaya koydu. Kendi sektörleri için önemli ESG konularına yoğun yatırım yapan şirketler, piyasayı yıllık yüzde 3-6 oranında geride bıraktı. 2008 krizi sırasında yüksek kurumsal sosyal sorumluluk puanına sahip firmalar, düşük puanlı emsallerine göre yüzde 4-5 daha yüksek hisse getirisi sağladı. Patagonia her staj pozisyonu için 9.000 başvuru alıyor.

Ancak ESG sihirli bir etiket değil. Altı önde gelen ESG derecelendirme kuruluşu, şirket puanları konusunda yalnızca yüzde 46 oranında hemfikir — metodolojiyi anlamadan derecelendirmelere körü körüne güvenen yatırımcılar karanlıkta uçuyor. Carney, hissedarların hukuki anlamda gerçek sahip bile olmadığını savunuyor (1948 tarihli bir Birleşik Krallık Temyiz Mahkemesi kararı bunu teyit etmiştir) ve bu durum hissedar önceliği doktrinini zayıflatıyor. 2019 Business Roundtable bildirisi — 181 CEO'nun paydaş kapitalizmini desteklemesi — gelgitinin döndüğüne işaret ediyor, ancak 'web sitelerinde ilan edilen' değerler performansı iyileştirmez. Yalnızca çalışanlar tarafından fark edilen ve yaşanan değerler bunu başarır.

Analiz

Mark Carney, modern politik ekonomide neredeyse benzersiz bir bakış açısına sahip: iki G7 merkez bankasını (Kanada ve İngiltere) yönetmiş, kriz sonrası reform döneminde Finansal İstikrar Kurulu'na başkanlık etmiş ve BM İklim Eylemi Özel Temsilcisi olarak görev yapmış tek kişi. Bu kurumsal birikim, Values kitabına, Carney'nin açıkça üzerine inşa ettiği Michael Sandel veya Mariana Mazzucato gibi akademisyenlerin piyasa köktenciliği eleştirilerinden ayırt edici bir somutluk kazandırıyor.

Kitabın en özgün entelektüel katkısı 'ufkun trajedisi'dir — iklim değişikliğinin felaket boyutundaki etkilerinin neredeyse tüm karar alma kurumlarının zaman ufkunun ötesinde gerçekleşeceği içgörüsü. Carney'nin 2015'te Lloyd's of London'daki konuşmasında ortaya koyduğu bu çerçeveleme, iklim finansında kanonik hale geldi. Gücü, sorunu ahlaki değil yapısal olarak teşhis etmesinde yatıyor: iyi niyetli aktörler bile geleceği felaket düzeyinde iskonto eden teşvik yapılarıyla karşı karşıya.

Carney'nin merkezi gerilimi — piyasaların aynı anda hem insanlığın en büyük sorun çözme motoru hem de ihtiyaç duydukları sosyal sermayeyi aşındıran bir güç olması — piyasa yanlısı veya piyasa karşıtı kamplardan gelen çoğu değerlendirmeden daha dürüst. Çözümü olan 'misyon odaklı kapitalizm' — toplumun değerlere dayalı hedefler koyması ve piyasaların çözümleri keşfetmesi — Mazzucato'nun misyon odaklı inovasyon yaklaşımını yansıtıyor, ancak TCFD açıklama çerçevesini fiilen inşa etmiş ve Kıdemli Yöneticiler Rejimi'ni uygulamış birinin kurumsal detayını ekliyor.

Kitabın zayıf noktası hırsının büyüklüğü. Aristoteles'ten blokzincire, Kanada çocuk bakımı politikasına kadar uzanan 191.000 kelimelik hacmiyle bazen üç farklı kitabın — anı, manifesto ve politika raporu — birleşimi gibi okunuyor. Kanada'ya özgü bölüm, küresel kapsamın ardından dar kaçıyor. Ve reçete niteliğindeki çerçeve — yedi değer, on maddelik ulusal planlar — zaman zaman bürokratik bir dile kayıyor. Yine de temel argüman — denetlenmediğinde öznel değer teorisinin, Smith'in piyasalar lehindeki savını üzerine kurduğu ahlaki duyguları aşındırdığı — hem entelektüel açıdan sağlam hem de acil bir şekilde güncel.

İnceleme Özeti

Mark Carney'nin Değer(ler) adlı kitabı karışık eleştiriler almaktadır. Pek çok kişi ekonomi, finans ve toplumsal değerler konusundaki kapsamlılığını ve düşündürücü fikirlerini övmektedir. Okuyucular, Carney'nin 2008 finansal çöküşü, COVID-19 ve iklim değişikliği gibi krizlere ilişkin içgörülerini takdir etmektedir. Ancak bazıları kitabı aşırı uzun, yoğun ve tekrarlayıcı bulmaktadır. Eleştirmenler, finansal jargonun yoğun kullanımını ve zaman zaman kendini yücelten tonunu belirtmektedir. Bazı okuyucular kitabı aydınlatıcı bulurken, diğerleri karmaşıklığı ve uzunluğuyla mücadele etmektedir. Genel olarak kitap, iddialı ancak genel okuyucu için zorlayıcı olarak değerlendirilmektedir.

Diğer Okunanlar

Sözlük

Ufkun trajedisi

İklim, planlama ufuklarının ötesine düşüyorCarney tarafından ortaya atılan bu kavram, iklim değişikliğinin yıkıcı etkilerinin çoğu iş liderinin (3-5 yıl), yatırımcının (10 yıla kadar) ve politikacının (seçim döngüleri) geleneksel planlama ufuklarının ötesinde hissedileceğini tanımlar. İklim bu karar alıcılar için belirleyici bir mesele haline geldiğinde, en kötü etkilerini önlemek için çok geç kalınmış olabilir. Kavram, kurumların geleceği nasıl iskonto ettiğine dair ahlaki değil yapısal bir başarısızlığı vurgular.

Piyasa toplumu

Piyasaların hayatın tamamını yönetmesiCarney'nin (Michael Sandel'den yola çıkarak) kullandığı bu terim, piyasaların üretken faaliyeti organize etmek için araç olduğu bir piyasa ekonomisinden, piyasa mantığının, alım ve satımın sağlık, eğitim, yurttaşlık görevleri ve kişisel ilişkiler dahil hayatın neredeyse tüm alanlarını yönettiği bir topluma geçişi ifade eder. Piyasa toplumunda fiyatlandırılmayan şey değersiz sayılır ve fiyatlandırma eylemi toplumsal normları ve ahlaki duyguları dönüştürür.

Finansın üç yalanı

Her finansal krizin ardındaki yanılsamalarCarney'nin finansal krizlerden önce tekrarlanan üç inancı tanımladığı çerçeve: (1) 'Bu sefer farklı' — süregelen refahtan kaynaklanan rehavet; (2) 'Piyasalar her zaman dengeye gelir' — fiyatların her zaman doğru olduğu ve balonların tespit edilemeyeceği varsayımı; ve (3) 'Piyasalar ahlakidir' — kendi çıkarını gözeten piyasa katılımcılarının doğal olarak sistem bütünlüğünü koruyacağı inancı. Bu yanılsamalar 2008 öncesi patlamayı tetiklemiş ve sekiz yüzyıllık finansal tarih boyunca tekrar tekrar ortaya çıkmıştır.

Kısıtlı takdir yetkisi

Hesap verebilirlik sınırlarıyla devredilen yetkiModern merkez bankalarının faaliyet gösterdiği yönetişim modeli: seçilmiş hükümetlerden belirli görevler alırlar (enflasyon hedefi gibi), bu görevleri kendi araçlarıyla yerine getirmek için operasyonel bağımsızlığa sahiptirler, ancak performansları konusunda parlamentoya ve kamuoyuna hesap verirler. Carney bu ilkeyi Magna Carta'nın kraliyet otoritesi üzerindeki kısıtlamalarından 1998 İngiltere Merkez Bankası Yasası'na kadar izler ve politikacıların uzun vadeli fiyat istikrarını kısa vadeli büyüme uğruna feda etme eğiliminde olduğu 'zaman tutarsızlığı' sorununu çözdüğünü savunur.

TCFD

İklimle ilgili finansal açıklama çerçevesiFinansal İstikrar Kurulu (FSB) tarafından 2015 yılında Michael Bloomberg liderliğinde kurulan İklimle İlgili Finansal Açıklamalar Görev Gücü. TCFD, şirketlerin yönetişim, strateji, risk yönetimi ve ölçütleri kapsayan iklimle ilgili finansal riskleri açıklamaları için gönüllü tavsiyeler geliştirmiştir. 1.300'den fazla şirket tarafından benimsenmiş ve 170 trilyon doların üzerinde varlığı kontrol eden finansal kuruluşlar tarafından desteklenmiştir. En önemli yeniliği, farklı iklim senaryoları altında iş modellerinin ileriye dönük stres testleri olan senaryo analizini zorunlu kılmasıdır.

Kıdemli Yöneticiler Rejimi

Banka yöneticileri için bireysel hesap verebilirlikFinansal krizden sonra Birleşik Krallık'ta uygulamaya konulan ve en üst düzey banka yöneticilerini, sorumluluk alanlarındaki düzenleyici ihlalleri önlemek için makul adımlar atmamaları halinde bireysel olarak sorumlu tutan düzenleyici çerçeve. Temel özellikleri arasında yedi yıla kadar ertelenmiş ücret, suistimal durumunda geri alma hükümleri, çalışanları firmalar arasında takip eden düzenleyici referanslar ve yıllık yetkinlik ve uygunluk sertifikaları yer alır. Carney, riske maruz ücretin azaltılmasının aslında hesap verebilirliği zayıflattığını savunarak AB'nin prim tavanına karşı çıkmıştır.

Ticarileştirme etkisi

Fiyatlandırma, malın niteliğini değiştirirBir mal, hizmet veya faaliyete parasal bir fiyat koymanın, ahlaki inanç, yurttaşlık görevi veya kişisel ilgi gibi içsel motivasyonları dışlayarak onun temel doğasını değiştirdiği olgu. Belgelenmiş örnekler arasında kreş cezalarının geç kalmayı artırması (damgalamayı bir ücrete dönüştürerek), ücretli kan bağışının arz kalitesini düşürmesi (özgeciliği baltalayarak) ve finansal teşviklerin hayırseverlik bağış toplama etkinliğini azaltması yer alır. Parasal teşviklerin her zaman katkı sağlayıcı olduğuna dair standart ekonomik varsayımla çelişir.

Minsky anı

Rehavet kaynaklı aşırılıkların ardından ani çöküşEkonomist Hyman Minsky'nin adını taşıyan bu kavram, uzun süreli istikrar ve yükselen varlık fiyatlarının (giderek daha spekülatif borçlanmayı teşvik eden) borç verenler ve yatırımcıların riskleri eş zamanlı olarak yeniden değerlendirmesiyle aniden tersine döndüğü noktayı tanımlar. Carney kavramı geniş çapta uygular: 2008 finansal krizine (subprime varsayımlarının çöktüğü zaman) ve ileriye dönük olarak iklim değişikliğine (piyasaların atıl fosil yakıt varlıklarını aniden yeniden fiyatlandırdığı bir 'iklim Minsky anı'). Döngü şöyle işler: ihtiyat → güven → rehavet → coşku → çaresizlik.

Dinamik önemlilik

ÇSY faktörlerinin önemi zamanla değişirBelirli çevresel, sosyal ve yönetişim faktörlerinin bir şirketin finansal performansı açısından öneminin, toplumsal normlar değiştikçe, düzenlemeler dönüştükçe veya fiziksel riskler yoğunlaştıkça hızla değişebileceği kavramı. Karbon bütçeleri hesaplanmadan önce çevresel sürdürülebilirlik esas olarak enerji şirketlerini ilgilendiriyordu; artık her sektörü etkiliyor. Dinamik önemlilik, statik ÇSY puanlarının ortaya çıkan riskleri neden gözden kaçırabileceğini ve şirketlerin yalnızca mevcut uyumu raporlamak yerine gelişen toplumsal lisans standartlarını neden takip etmesi gerektiğini açıklar.

İşbirlikçi uluslararasıcılık

Sonuç odaklı, esnek küresel işbirliğiCarney'nin bağlayıcı küresel anlaşmaların giderek zorlaştığı bir dünya için kurallara dayalı çok taraflılığa alternatif olarak önerdiği yaklaşım. Finansal İstikrar Kurulu'nun kriz sonrası reform sürecini model alan işbirlikçi uluslararasıcılık, kurallara değil sonuçlara dayalıdır, evrensel üyelik yerine esnek koalisyonlar içerir, farklı siyasi sistemler arasında birlikte çalışabilirdir ve antlaşma yükümlülüğü yerine ortak analiz yoluyla uzlaşı oluşturur. Ülkeler standartları yasal zorunlulukla değil, ortak sahiplenmeye dayalı olarak gönüllü biçimde uygular.