Temel Çıkarımlar

Dünyadaki 160 para biriminin çoğu tasarruf sahiplerini kaybetmeye mahkûm bir oyuna hapsediyor

Küresel para sorunu akıl almaz boyutlarda. 2022'de Türkiye'de enflasyon %85'e ulaştı; Arjantin'de %100'ü aştı. Mısır altı yıl içinde para biriminin değerini iki kez yarıya düşürdü ve bir gecede tasarrufları silip süpürdü. Lübnan banka mevduatlarını o kadar sert dondurdu ki vatandaşlar kendi paralarını geri almak için kelimenin tam anlamıyla bankaları soymaya başladı. Zengin ülkelerde bile zirve döneminde 18 trilyon doların üzerinde tahvil negatif getiri sunuyordu — insanlar hükümetlere borç verme ayrıcalığı için para ödüyordu.

Yaklaşık 160 itibari para birimi var; her biri kendi yetki alanında tekel konumunda ve dışarıda neredeyse hiç kabul görmüyor. Küresel finansal düzen pratikte bir takas sistemi. Bir avuç üst düzey para birimi yavaşça değer kaybederken, geri kalanların çoğu keskin ve sık sık değer yitiriyor. Federal Rezerv'in on iki kişilik komitesi, 330 milyon Amerikalı ve yurt dışındaki milyarlarca insan için para politikası koşullarını belirliyor.

Her para biçimini bir defter olarak görün — sonra onu kimin kontrol ettiğini sorun

Alden'ın birleştirici kavrayışı basittir. Hem emtia parası (altın, deniz kabukları) hem de kredi parası (borç senetleri, banka mevduatları) yalnızca bir defteri tutmanın farklı yollarıdır. Emtia parasında defteri doğa kontrol eder — malzemenin fiziksel kıtlığı sayesinde kimse hile yapamaz. Kredi parasında defteri insan kurumları kontrol eder — ve insan kurumları onu sulandırabilir ve sulandırır da. Açık kaynaklı kripto paralarda ise defteri kullanıcılar kod ve kriptografi aracılığıyla kolektif olarak kontrol eder.

Alden'ın paranın defter teorisi olarak adlandırdığı bu çerçeve, paranın emtia teorisi (Avusturya okulu) ile kredi teorisi (Şartalistler, MMT) arasındaki uzun süredir devam eden çatışmayı uzlaştırır. Her iki teori de kısmen haklıdır çünkü ikisi de farklı yöneticilere ve farklı başarısızlık biçimlerine sahip, defter tutmanın farklı yöntemlerini tanımlar.

Yalnızca arz enflasyonuna direnen para, teknolojinin ilerleyişinden sağ çıkar

Teknoloji zayıf paraları acımasızca eler. Stok-akış oranı — mevcut arzın yıllık yeni üretime bölünmesi — bir emtianın uzun vadede para işlevi görüp göremeyeceğini belirler. Altının oranı yaklaşık 67'dir; yani mevcut arzı iki katına çıkarmak 67 yıllık madencilik gerektirir. Bu, tüm emtialar arasındaki en yüksek orandır. Deniz kabuğu boncukları endüstriyel matkaplar seri üretimi kolaylaştırana kadar binlerce yıl ayakta kaldı. Batı Afrika cam boncukları, Avrupalılar piyasayı boncukla doldurduğunda çöktü. Yap adasında modern gemilere sahip bir İrlandalı, rai taşı ekonomisini çökertti.

Diablo II video oyununda bile milyonlarca oyuncu doğal olarak Stone of Jordan yüzüklerini para olarak seçti — ta ki çoğaltma hataları kıtlıklarını yok edene kadar. Binlerce yıllık teknolojik ilerlemeye yalnızca altın ve gümüş dayanabildi.

Sağlam parayı dünya çapında yıkan politikacılar değil, telgraftı

Hız, kapatılamaz bir uçurum yarattı. 1860'larda kıtalararası telgraf kabloları finans merkezlerini birbirine bağladığında, işlemler ışık hızında hareket etmeye başlarken altın hâlâ at ve gemi hızıyla taşınıyordu. Bankalar bu boşluğu borç senetleriyle doldurarak hızlı uzun mesafe ödemelerinde tekel kurdu. Altın karşılığı talepler, gerçek altın rezervlerinin çok ötesine geçti. 20. yüzyılın başlarında İngiltere bankacılık sistemi mevduatlara karşılık yalnızca %4-7 oranında rezerv tutuyordu.

Bu ahlaki bir başarısızlık değildi — teknolojik bir kaçınılmazlıktı. Yaklaşık 200 ülkeden hiçbiri bugün altın standardını sürdürmüyor. İsviçre sonuncusuydu ve 1999'da terk etti. Alden, tarihin bu dönemini yüz kez yeniden yaşasak, neredeyse her seferinde aynı noktaya varacağımızı savunuyor. Telekomünikasyon sistemleri var olduğu andan itibaren merkezi defterler hâkim oldu.

Hükümetler savaşları ve kurtarma paketlerini tasarruflarınızı sessizce sulandırarak finanse eder

İngiltere'nin Birinci Dünya Savaşı finansmanı bir örtbas operasyonuydu. 1914 Savaş Tahvili büyük bir talep fazlasıyla karşılandığı şeklinde pazarlandı; bir asır sonra İngiltere Merkez Bankası arşivleri, hedefin üçte birinden azının toplandığını ortaya koydu. Banka gizlice para basarak geri kalanı satın aldı ve ardından yalan söyledi. Financial Times 103 yıl gecikmeyle bir düzeltme yayımladı. Fiyatlar ve geniş para arzı beş yıl içinde iki kattan fazla artarak tasarruf sahiplerinin satın alma gücünü sessizce gasp etti.

Aynı kalıp tekrarlanıyor. ABD'nin Terörle Savaşı'nın maliyetinin 2022'ye kadar tahminen 5,8 trilyon dolara ulaştığı hesaplanıyor ve bu, şeffaf vergilendirme yerine tamamen borçla finanse edildi — Amerikan tarihinde emsali görülmemiş bir durum. Bu arada ABD geniş para arzı 1913'ten bu yana yılda yaklaşık %6,6 oranında büyürken, banka hesapları nadiren bu hıza ayak uydurabildi. Sahil kenarı mülkler gibi kıt varlıklar, para arzı büyümesini neredeyse birebir takip etti.

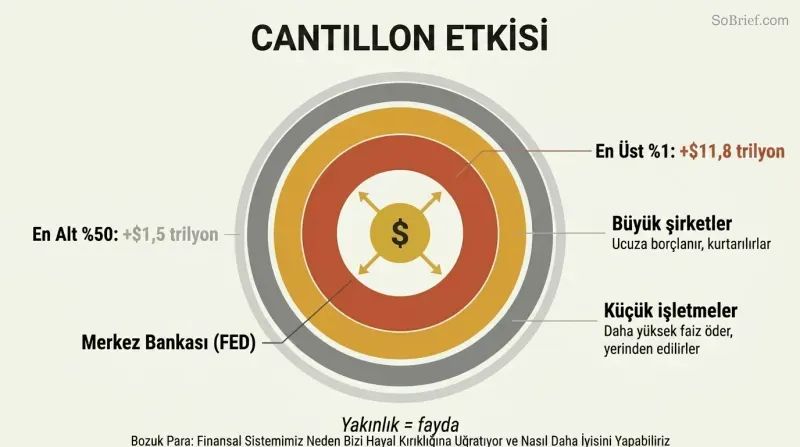

Enflasyon, para basma makinesine en yakın olanları ödüllendirir

Cantillon etkisi çarpıcı biçimde kendini gösteriyor. 2020-2021 döneminde en zengin %1'lik kesim toplam 11,8 trilyon dolar net servet kazanırken, en alttaki %50'lik kesim 1,5 trilyon dolar kazandı. Bir araştırma, 800 milyar dolarlık Maaş Koruma Programı'nın dörtte üçünün en üst %20'lik hane halkına gittiğini ortaya koydu. Kârlarını pervasızca hisse geri alımlarına harcayan havayolu şirketleri on milyarlarca dolarlık kurtarma paketi aldı; ihtiyatlı rakipleri ise tutuculukları yüzünden cezalandırıldı.

Gerçek ayrım noktası ucuz krediye erişimdir. Büyük şirketler düşük faizle borçlanır, kaldıraçla büyür ve krizlerde kurtarılır. Küçük işletmeler daha yüksek faiz öder ve yerinden edilir. 1972'den bu yana ABD'deki banka sayısı 13.733'ten 4.135'e düştü ve en büyük on banka tüm varlıkların %55'ini elinde tutuyor. Sistem, doğası gereği serveti para yaratma kaynağına en yakın olanlara doğru merkezileştiriyor.

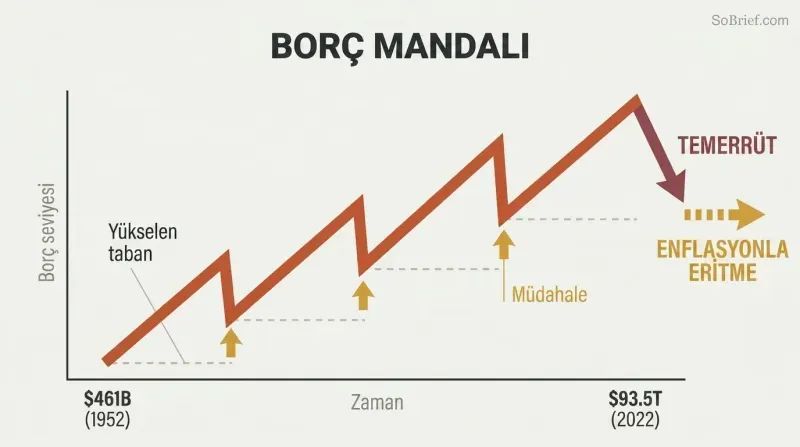

Borç, toplum temerrüde düşene ya da enflasyonla eritene kadar bileşik olarak büyür

ABD toplam borcu: 1952'de 461 milyar dolar; 2022'de 93,5 trilyon dolar. Yetmiş yıllık bu süre zarfında — 2008 krizindeki %1,3'lük küçük bir düşüş dışında — borcun azalmasına hiçbir zaman izin verilmedi. 2007'ye gelindiğinde toplam borç parasal tabanın 63 katıydı — sandalye başına 63 çocuğun düştüğü bir müzikli sandalye oyunu gibi. Müzik durduğunda, borcun çökmesine izin vermek yerine Fed parasal tabanı iki katına çıkardı.

Bu, uzun vadeli borç döngüsüdür. Kısa vadeli döngüler, kredinin hiçbir zaman temizlenmesine izin vermeyen tekrarlayan politika müdahaleleriyle giderek daha yüksek borç seviyeleri oluşturur. Sonunda faiz oranları sıfıra iner, borç seviyeleri sürdürülemez hale gelir ve çözüm özel sektörden hükümete kayar — hükümet de borcu enflasyonla eritir. 2020'ler 1940'ları andırıyor: savaş dönemi bütçe açıkları, finansal baskı ve tahvil sahipleri için satın alma gücü tahribatı.

Dünyanın rezerv para birimi Amerika'yı içeriden çürütüyor

Dolara yönelik fazladan küresel talep bir lanettir. ABD ihracatını rekabetsiz, işçilerini emsallerine kıyasla pahalı kılar. ABD 1970'lerden bu yana yapısal ticaret açıkları veriyor ve net uluslararası yatırım pozisyonu derin bir şekilde negatife dönmüş durumda — yabancılar, Amerikalıların yurt dışında sahip olduğundan daha fazla Amerikan varlığına sahip. Kişi başına sanayi üretimi yaklaşık 2000 yılından bu yana düşüyor.

Sistem iki grubu zenginleştiriyor: Amerikan finansçılarını ve yabancı ihracatçıları. İki grubu ise zarara uğratıyor: Amerikan işçilerini ve sürekli değer kaybeden yerel para birimlerinde tasarruf etmek zorunda kalan gelişmekte olan ülke tüketicilerini. Petrodolar düzenlemesi muhtemelen Soğuk Savaş'ın kazanılmasına yardımcı oldu, ancak 1990'lardan bu yana nimetten çok külfet oldu. Çin artık ticaret fazlalarını ABD Hazine tahvilleri almak yerine Kuşak ve Yol Girişimi aracılığıyla 150'den fazla ülkeyi finanse etmek için kullanıyor.

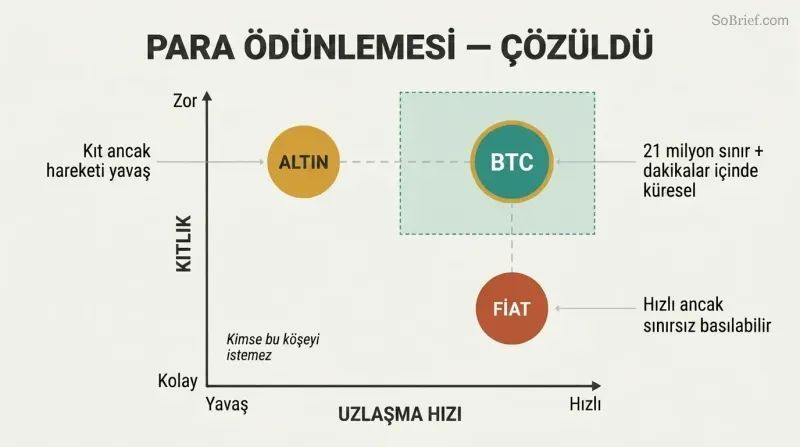

Bitcoin, ışık hızında uzlaşma sağlayan ilk kıt paradır

Bitcoin 150 yıllık hız açığını kapatıyor. Tarihte ilk kez, sınırlı bir dijital varlık (21 milyon coin, 2,1 katrilyon birime bölünebilen) kendi gözetiminde tutulabiliyor ve dakikalar içinde eşler arası küresel olarak transfer edilebiliyor — bankaya gerek yok. 2015-2017 Blok Boyutu Savaşı merkeziyetsizliğini kanıtladı: madencilerin %80'inden fazlası ve büyük borsalar bir kural değişikliğini dayatmaya çalıştı ve başarısız oldu. Bireysel düğüm operatörleri uzlaşmayı korudu.

Lightning Network, üst katman olarak anlık ve neredeyse ücretsiz ödemeler ekliyor. Afgan mülteci Laleh Farzan, ailesinin Avrupa'ya kaçışı boyunca 2,5 bitcoin'ini korudu — hırsızlar mücevherlerini ve nakitlerini çaldı ama o tohum ifadesini bir kâğıt parçasına gizlemişti. Navalny'nin Rus muhalefeti, Putin'in düzeni banka hesaplarını dondurduktan sonra bitcoin kullandı. Nijeryalı protestocular da hükümet hesaplarını dondurduğunda bitcoin'e yöneldi.

Bitcoin madenciliği, başka kimsenin kullanamadığı atık enerjiyi paraya çevirir

Madenciler benzersiz enerji alıcılarıdır. Enerjinin kendilerine gelmesini beklemek yerine enerji kaynağına giderler, kesintili arzı tolere ederler ve çok düşük fiyatlara ihtiyaç duyarlar — bu yüzden aksi takdirde israf edilecek enerjiyi tüketirler. Dünya Bankası, yılda 144 milyar metreküp doğal gazın yakılarak veya havaya salınarak boşa harcandığını tahmin ediyor; bu miktar tek başına Bitcoin ağını birkaç kez çalıştırmaya yeterli.

Kenya'daki Gridless, bitcoin madenciliğini kırsal hidroelektrik mikro şebekelere çapa olarak kullanarak küçük nehir enerji geliştirmesini ekonomik olarak uygulanabilir kılıyor. Vespene Energy çöp sahası metanını yakalıyor. Teksas'taki madenciler yoğun talep dönemlerinde üretimi kısarak sanal bir şebeke bataryası işlevi görüyor. Bitcoin'in enerji kullanımı sağladığı faydayla kesinlikle sınırlıdır — ve azalan blok sübvansiyonu, piyasa değerine oranla enerji tüketiminin her yıl düştüğü anlamına geliyor.

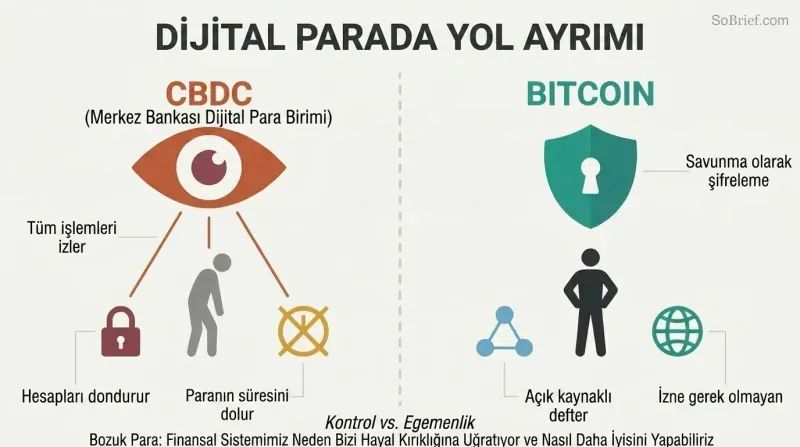

CBDC'ler parayı bir gözetim aracına dönüştürüyor; Bitcoin buna karşı koyuyor

İşte yol ayrımı burası. Çin'in dijital yuanı tüm işlemleri takip edebilir, paraya son kullanma tarihi koyabilir ve hesapları otomatik olarak dondurabilir. Avrupa Merkez Bankası başkanı, on yıl önceki bir terör saldırısını gerekçe göstererek 300-400 avronun üzerindeki işlemlerde sıfır anonim işleme izin verilmesini önerdi. Nijerya, vatandaşları eNaira'ya yönlendirmek için ATM'den çekim limitini günlük 45 dolara düşürdü, ancak çok daha fazla Nijeryalı bunun yerine bitcoin ve stablecoin'leri benimsedi.

Şifreleme asimetrik bir savunma sağlar: uygulaması ucuz, süper bilgisayarların bile kırması imkânsız. Phil Zimmermann, ABD hükümeti PGP şifreleme kodunu mühimmat olarak sınıflandırdığında, Birinci Değişiklik korumasını devreye sokmak için kodunu kitap olarak yayımladı. Bitcoin bu ilkeyi değer transferine taşıyor. Alden, açık kaynaklı bir defterin salt varlığı mevcut sistemi tehdit ediyorsa, sorunun mevcut sistemde olduğunu savunuyor.

Analiz

Lyn Alden'ın temel entelektüel katkısı hız açığı tezidir — altın standardının küresel çöküşünün siyasi bir tercih değil, teknolojik bir kaçınılmazlık olduğu argümanı. Bu yeniden çerçeveleme, hem Avusturya okulu yakınmasından ('altını terk etmemelilerdi') hem de Keynesyen reddiyeden ('altın ilkel bir kalıntıdır') daha güçlüdür. Finansal sistemi teknolojik kısıtlamalara tabi mühendislik edilmiş bir sistem olarak ele alan Alden, her iki kampı da zorlayan sonuçlara ulaşır: altın kötü bir para olduğu için değil, telekomünikasyonla güçlendirilmiş defterlerin hızı fiziksel taşıyıcı varlıkların karşılayamayacağı rekabetçi bir değişken olarak devreye sokması nedeniyle başarısız oldu.

Paranın defter teorisi, parasal iktisada gerçek bir katkıdır. Hem emtia parasının hem de kredi parasının — doğa veya insan kurumlarının yöneticilik yaptığı — bir defteri yönetmenin farklı yöntemleri olduğunu kabul ederek Alden, en azından Adam Smith ve Mitchell-Innes'ten bu yana süregelen bir tartışmayı çözüme kavuşturur. Bu çerçeve aynı zamanda Bitcoin'i zarif bir şekilde üçüncü bir kategori olarak konumlandırır: kullanıcılar tarafından kod aracılığıyla yönetilen, doğanın değer kaybına karşı direncini (iş ispatı enerji harcaması yoluyla) telekomünikasyon çağı hızıyla birleştiren bir defter.

Kitabın en savunmasız bölümü, kaçınılmaz olarak tarihsel analizden geleceğe yönelik spekülasyona geçen Bitcoin analizidir. Alden bunu açıkça kabul eder ve risk analizine bütün bir bölüm ayırır, bu da güvenilirliğini artırır. İş ispatı ile hisse ispatı arasındaki ayrımı — kalıcı bellek ile geçici bellek olarak çerçevelemesi — mevcut en net açıklamalardan biridir. Ancak kitap, politik ekonomi riskini yeterince ağırlıklandırmıyor olabilir: hükümetler yüzyıllardır rakip para teknolojilerini bastırma konusunda istekli olduklarını göstermiştir ve CBDC dağıtımının gizlilik karşıtı mevzuatla birleşimi, kitabın öngördüğünden daha düşmanca bir ortam yaratabilir.

Bu eseri Ammous'un Bitcoin Standardı'ndan veya Graeber'in Borç'undan ayıran şey, Alden'ın mühendislik disiplinidir. Para sistemlerini salt ideolojik yapılar olarak değil, ölçülebilir parametrelere sahip karmaşık mühendislik sistemleri olarak ele alır — stok-akış oranları, para çarpanları, mevduat-rezerv oranları. Bu, argümanlarını yanlışlanabilir ve çerçevesini Bitcoin hakkındaki sonuçlarını paylaşmayabilecek okuyuculara da aktarılabilir kılar.

İnceleme Özeti

Okuyucular, "Broken Money" kitabını parasal sistemleri kapsamlı ve anlaşılır biçimde açıklaması nedeniyle büyük ölçüde övmektedir. Birçok okuyucu, Alden'ın tarihsel bağlamı modern finansal analizle birleştiren dengeli yaklaşımını takdir etmektedir. Kitabın Bitcoin ve kripto paraları ele alışı karışık tepkiler almakta; bazıları bunu aydınlatıcı bulurken diğerleri aşırı coşkulu olarak değerlendirmektedir. Genel olarak eleştirmenler, kitabı karmaşık finansal kavramları açıklığıyla ve paranın geleceğine dair düşündürücü fikirleriyle övmektedir.

Diğer Okunanlar

Sözlük

Stok-akış oranı

Mevcut arz ile yıllık üretime karşılaştırmasıBir emtianın toplam mevcut arzının (stok) yıllık olarak üretilen yeni arz miktarına (akış) bölünmesiyle hesaplanan parasal kıtlık ölçüsü. Altının yaklaşık 67 olan oranı, herhangi bir emtia arasındaki en yüksek orandır; bu da mevcut arzı iki katına çıkarmak için 67 yıllık madenciliğe ihtiyaç duyulacağı anlamına gelir. Daha yüksek oranlar, arz seyrelmesine karşı daha fazla direnç ve dolayısıyla daha iyi parasal özellikler anlamına gelir.

Paranın defter teorisi

Bir defter sistemi olarak paraAlden'ın paranın emtia teorisi ile kredi teorisini birleştirmek için önerdiği teori. Bu teoriye göre tüm para biçimleri — deniz kabuğu boncuklarından altın sikkelere, banka mevduatlarından Bitcoin'e kadar — temelde bir defter tutma yöntemidir. Parasal sistemler arasındaki temel fark, defteri kimin veya neyin yönettiğidir: doğa (emtia parası), insan kurumları (kredi/itibari para) veya kullanıcı tarafından işletilen kod (açık kaynaklı kripto para).

Hız açığı

İşlem hızı eksi uzlaşma hızıAlden'ın, telgrafın işlemlerin ışık hızında hareket etmesini sağlarken altın gibi fiziksel hamiline yazılı varlıkların yalnızca maddenin hızında uzlaşabilmesi nedeniyle ortaya çıkan temel uyumsuzluk için kullandığı terim. 1860'larda açılan bu açık, bankalara ve merkez bankalarına hızlı uzun mesafeli ödemelerde tekel sağlamış olup küresel altın standardının başarısızlığının ve itibari para sistemlerinin yükselişinin temel nedeni olarak tanımlanmaktadır.

Parasal prim

Tasarruf talebinden kaynaklanan fazla değerBir varlığın piyasa değerinin salt kullanım değerini aşan kısmı; birçok kişinin varlığı nihai kullanım amacı yerine tasarruf aracı olarak tutmasından kaynaklanır. Örneğin altının fiyatı, yalnızca endüstriyel talebin haklı kılacağı seviyenin çok üzerindedir. Bu prim, insanların söz konusu varlıktan daha fazla üretmeleri için kalıcı bir teşvik yaratır; bu nedenle yalnızca çok yüksek stok-akış oranlarına sahip emtialar uzun vadede parasal primi sürdürebilir.

Cantillon etkisi

Yeni paranın eşitsiz etkisiRichard Cantillon'un 18. yüzyılda yaptığı, yeni yaratılan paranın tüm fiyatları aynı anda etkilemediğini açıklayan gözlem. Para yaratımının kaynağına en yakın olanlar — bankalar, büyük şirketler, devlet müteahhitleri — yeni parayı mevcut fiyatlarla harcayarak ilk faydalananlardır; kaynağa en uzak olanlar ise yalnızca ortaya çıkan fiyat enflasyonunu yaşarlar. Alden bu kavramı modern seçici kurtarma paketlerine ve niceliksel gevşemeye uygulamaktadır.

Uzun vadeli borç döngüsü

Onlarca yıla yayılan borç birikim kalıbıPolitika yapıcıların borcun tamamen temizlenmesini engellemek için müdahale etmesi nedeniyle, ardışık kısa vadeli iş döngülerinin ekonomiye oranla giderek daha yüksek toplam borç seviyeleri biriktirdiği, birkaç on yıla yayılan bir kalıp. Döngü, faiz oranları sıfıra ulaştığında, devlet borç seviyeleri sürdürülemez hale geldiğinde doruk noktasına ulaşır ve çözüm önemli ölçüde enflasyon, mali baskı veya borç yeniden yapılandırmasını içerir — 1940'larda olduğu gibi ve 2020'lerde tekrarlanıyor gibi görünmektedir.

Mali baskı

Devlet borcunu gizlice enflasyonla eritmeFaiz oranlarını mevcut enflasyon oranının altında tutan ve vatandaşların alternatif varlıklara kaçış imkanını kısıtlayan bir dizi hükümet politikası. Bu durum, tahvil sahiplerini ve tasarruf sahiplerini negatif reel getiri kabul etmeye zorlar ve fiilen serveti alacaklılardan borçlu devlete aktarır. 1945-1980 döneminde gelişmiş ekonomilerde reel faiz oranları zamanın yaklaşık yarısında negatifti ve İkinci Dünya Savaşı döneminden kalan devlet borcunun büyük bölümünü eritmiştir.

Zorluk ayarlaması

Bitcoin'in kendi kendini düzenleyen madencilik kalibrasyonuBitcoin protokolünde her 2.016 blokta bir (yaklaşık iki haftada bir) gerçekleşen otomatik yeniden kalibrasyon mekanizması. Bloklar on dakikalık hedeften daha hızlı üretiliyorsa — ağa daha fazla hesaplama gücü katıldığı için — madencilik bulmacası zorlaşır. Madenciler ayrıldığı için bloklar yavaşlarsa, bulmaca kolaylaşır. Bu mekanizma, toplam ağ madencilik gücünden bağımsız olarak tutarlı blok üretimini sağlar ve Satoshi Nakamoto'nun önemli bir yenilikçi buluşuydu.