Principais Lições

O seu cérebro está programado para sabotar a sua carteira

A genialidade não imuniza contra a insensatez. Sir Isaac Newton comprou ações da South Sea Company, vendeu-as com um lucro de 100%, mas depois foi arrastado de volta pela mania, recomprou a um preço muito mais alto e perdeu £20.000 — mais de 3 milhões de dólares em valores atuais. Dois economistas laureados com o Prémio Nobel no fundo de cobertura Long-Term Capital Management perderam 2 mil milhões de dólares em semanas. Graham redefine o investimento "inteligente" como uma questão de carácter — paciência, disciplina, autocontrolo emocional — e não de QI.

Os seus impulsos atacam nos piores momentos. A dor de uma perda de 1.000 dólares atinge-nos com o dobro da intensidade psicológica do prazer de um ganho de 1.000 dólares. Quando as ações sobem, a dopamina inunda o cérebro; quando desabam, o centro do medo dispara e vendemos em pânico no fundo do poço. A cura de Graham: construir sistemas — investimento automático, diversificação, um contrato de investimento escrito — que anulem os seus impulsos antes de eles se manifestarem.

Nunca pague tanto que não possa dar-se ao luxo de estar errado

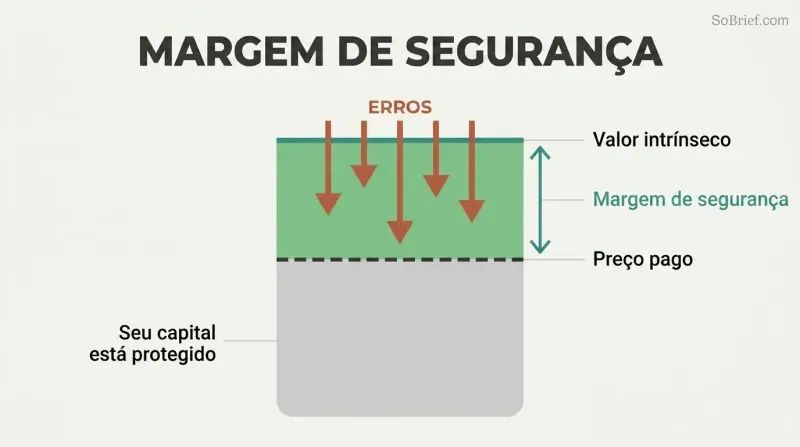

O conceito mais importante de Graham. A margem de segurança é a diferença entre o que se paga por um investimento e o que ele realmente vale — uma almofada incorporada contra erros, azar ou quedas imprevistas. No caso das obrigações, significa que os lucros cobrem os encargos com juros pelo menos cinco vezes. No caso das ações, significa comprar a um preço bem abaixo do valor intrínseco, de modo que mesmo uma análise parcialmente errada ainda proteja o capital investido.

A diversificação torna a matemática decisiva. Uma margem de segurança numa única ação não garante lucro — garante melhores probabilidades. Num conjunto de vinte ou mais ações compradas a preço de saldo, os lucros agregados dos vencedores devem superar confortavelmente as perdas dos fracassos. Quando se perde 95% do dinheiro, é preciso um ganho de 1.900% só para recuperar o investimento — razão pela qual evitar perdas catastróficas importa mais do que perseguir ganhos espetaculares.

Trate o Sr. Mercado como seu servo, nunca como seu mestre

A metáfora mais famosa de Graham. Imagine que é coproprietário de uma empresa privada com um sócio chamado Sr. Mercado. Todos os dias ele oferece-se para comprar a sua participação ou vender-lhe mais da dele — a um preço que oscila descontroladamente conforme o seu humor. Quando está eufórico, propõe preços absurdamente altos; quando está deprimido, praticamente oferece as ações. Nunca deixaria este maníaco-depressivo determinar o valor do seu negócio — no entanto, é exatamente isso que acontece quando os painéis de cotações ditam as suas decisões.

O Sr. Mercado em ação. A empresa de Internet Inktomi atingiu 231 dólares por ação em março de 2000, avaliada em 25 mil milhões de dólares apesar de nunca ter gerado um cêntimo de lucro. Trinta meses depois, era negociada a 25 cêntimos. A Yahoo comprou então a empresa inteira por 1,65 dólares por ação. Quando o Sr. Mercado entra em pânico, o investidor inteligente vai às compras.

Isole o seu dinheiro de jogo dos seus investimentos

Graham traça uma linha clara. Um investimento exige três elementos: análise rigorosa, segurança do capital e retorno adequado — não extraordinário. Tudo o que não cumpra estes critérios é especulação. A distinção importa porque os especuladores confundem sorte com competência e depois apostam cada vez mais até se arruinarem. Os professores de finanças Barber e Odean descobriram que os investidores mais ativos ficaram 6,4 pontos percentuais abaixo do mercado anualmente, depois de custos.

Construa uma barreira de proteção. Graham aconselha a designar no máximo 10% do total dos seus ativos como uma conta de "dinheiro para loucuras" destinada a jogadas especulativas. Nunca acrescente mais dinheiro quando está a ganhar — é precisamente aí que deve retirar. Nunca misture operações especulativas e de investimento na mesma conta ou no seu raciocínio. Esta barreira separa o seu futuro financeiro do seu instinto de jogo.

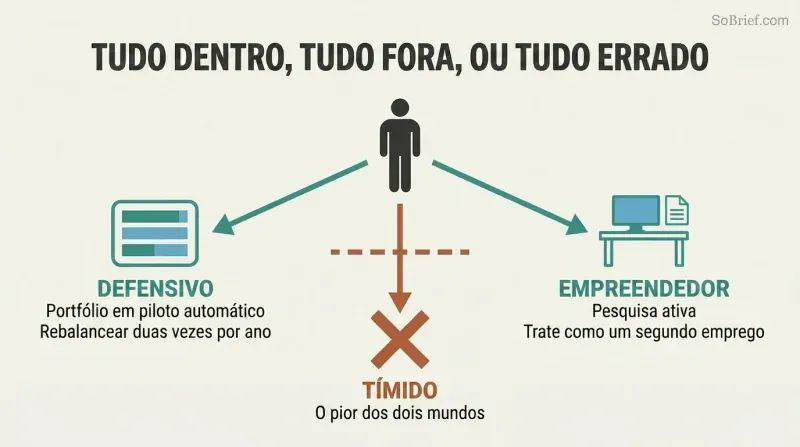

Ou invista em piloto automático total ou trate isso como um segundo emprego

Dois caminhos, zero atalhos. Graham divide os investidores em "defensivos" (passivos) e "empreendedores" (ativos). O investidor defensivo quer segurança e esforço mínimo — construindo uma carteira em piloto automático com fundos de índice e obrigações, reequilibrada duas vezes por ano. O investidor empreendedor dedica tempo sério à pesquisa de ações subvalorizadas, obrigações em dificuldades e situações especiais, procurando obter retornos acima da média através de competência analítica.

O caminho do meio é uma armadilha. Uma tentativa sem convicção de escolher ações — passando fins de semana a navegar casualmente em sites financeiros — dá-lhe o pior das duas abordagens: demasiado esforço para investimento passivo, pouco rigor para sucesso ativo. Se não consegue comprometer-se com uma análise de nível profissional, abrace a simplicidade. A escolha depende inteiramente do seu tempo e temperamento, nunca de quanto risco consegue suportar.

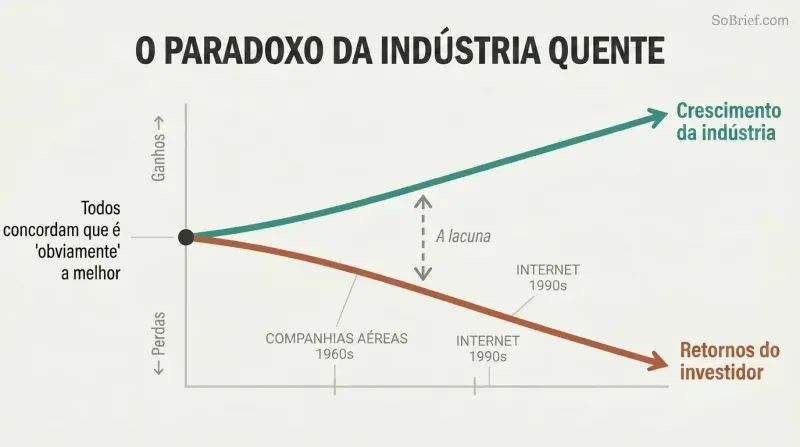

Indústrias em expansão produzem investidores desiludidos de forma fiável

O paradoxo das companhias aéreas é eterno. O tráfego aéreo cresceu espetacularmente ao longo de meados do século XX — no entanto, as companhias aéreas perderam 200 milhões de dólares para os seus acionistas só em 1970. O mesmo padrão destruiu os investidores da Internet: a tecnologia mudou o mundo, mas a maioria das ações tecnológicas aniquilou a riqueza dos seus detentores. Até os especialistas bem pagos dos fundos de investimento estiveram completamente errados sobre o futuro relativamente próximo destas indústrias promissoras.

A armadilha tem duas mandíbulas. Primeiro, quando todos concordam que uma indústria é "obviamente" a melhor, os preços das ações já refletem esse otimismo — não deixando qualquer margem de segurança. Segundo, nem os profissionais conseguem escolher de forma fiável os vencedores dentro de um setor em alta. A maioria dos fundos de investimento que detinham ações de empresas de informática durante os anos 1960 perdeu dinheiro em todas as escolhas, exceto na IBM. Prever o crescimento de uma indústria e lucrar com ele são competências inteiramente diferentes.

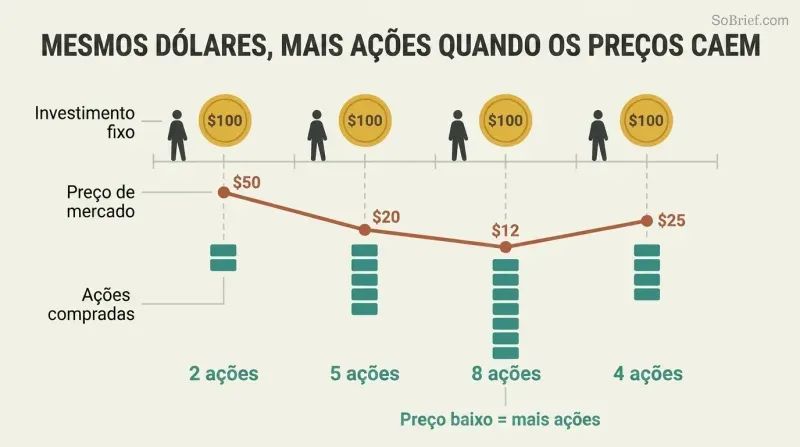

Invista regularmente em fundos de índice e depois pare de olhar

A estratégia mais poderosa não exige talento algum. O investimento periódico de valor fixo (dollar-cost averaging) consiste em investir o mesmo montante fixo a intervalos regulares, independentemente das condições do mercado — comprando automaticamente mais unidades quando os preços caem e menos quando sobem. Se tivesse investido 100 dólares por mês no S&P 500 a partir de setembro de 1929 — o pior momento possível — teria acumulado 15.571 dólares até agosto de 1939. Um investimento único de 12.000 dólares no pico teria encolhido para apenas 7.223 dólares.

Os fundos de índice tornam tudo simples. Tanto Graham como Buffett recomendam fundos de índice de mercado total como a melhor escolha para a maioria dos investidores. Tenha três — ações americanas, ações internacionais e obrigações — programe as contribuições em piloto automático e reequilibre a cada seis meses. Quando alguém lhe perguntar sobre as condições do mercado, a resposta mais poderosa é: "Não sei e não me interessa."

Aplique os sete filtros rigorosos de Graham antes de comprar qualquer ação

Um crivo defensivo de ações em sete passos:

1. Dimensão adequada: pelo menos 100 milhões de dólares em vendas anuais

2. Finanças sólidas: ativos correntes pelo menos 2x os passivos correntes

3. Estabilidade de lucros: resultados positivos todos os anos durante 10 anos

4. Historial de dividendos: pagamentos ininterruptos durante mais de 20 anos

5. Crescimento dos lucros: aumento de pelo menos um terço ao longo de 10 anos

6. P/L moderado: preço não superior a 15x a média dos lucros dos últimos três anos

7. Preço/valor contabilístico moderado: não superior a 1,5x o valor contabilístico

Estes filtros rejeitam o glamour por definição. A maioria das ações de crescimento populares falha nos critérios 6 e 7 — e é esse o objetivo. Graham quer empresas comprovadas a preços razoáveis, não narrativas empolgantes a avaliações empolgantes. O teste combinado (P/L × preço/valor contabilístico deve ser inferior a 22,5) impõe um teto matemático à especulação.

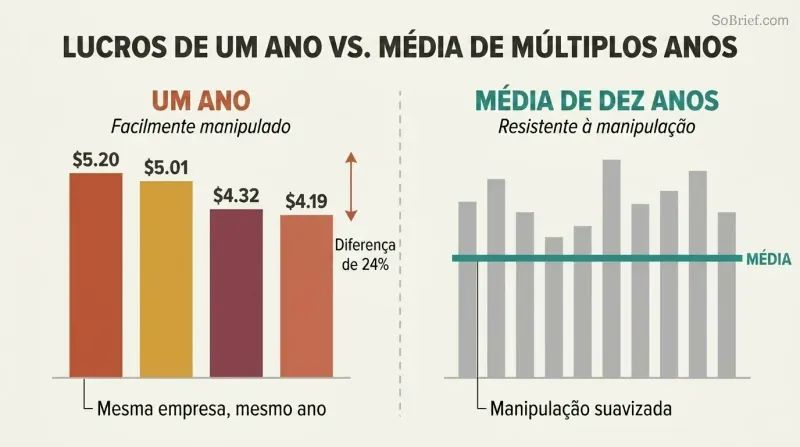

Os lucros por ação são facilmente manipulados — use sempre médias plurianuais

Uma empresa, quatro lucros diferentes. Em 1970, a Aluminum Company of America (ALCOA) reportou lucros por ação de 5,20, 5,01, 4,32 ou 4,19 dólares — dependendo dos ajustamentos considerados. O valor mais alto era 24% superior ao mais baixo. As empresas inflacionam rotineiramente os resultados através de "encargos especiais", alterações nos métodos de depreciação, pressupostos sobre rendimentos de fundos de pensões e relatórios pro forma que eliminam despesas inconvenientes.

O antídoto de Graham: calcular a média ao longo de sete a dez anos. Os lucros de curto prazo são facilmente manipulados; as médias de longo prazo resistem à manipulação. Inclua todos aqueles encargos "não recorrentes" — eles repetem-se com uma regularidade deprimente. Leia as notas de rodapé financeiras de trás para a frente, começando pela última página: tudo o que uma empresa quer esconder está enterrado no final. Se custos "extraordinários" surgem todos os anos, são ordinários.

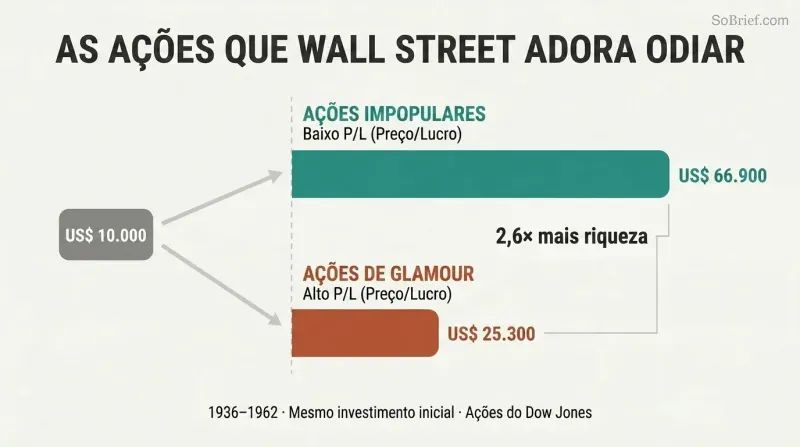

Compre as grandes empresas sólidas que Wall Street adora odiar

As grandes empresas impopulares esmagam as ações glamorosas. Em 25 dos 34 testes anuais de 1937 a 1969, as ações com o P/L mais baixo do Dow Jones Industrial Average superaram as ações com o P/L mais alto. Um investimento inicial de 10.000 dólares em ações de baixo múltiplo em 1936 cresceu para 66.900 dólares em 1962; o mesmo montante nas favoritas de alto múltiplo atingiu apenas 25.300 dólares — menos de metade.

O padrão repete-se em todas as épocas. Na comparação atualizada de Zweig, a Sysco — a distribuidora alimentar institucional negociada a 26 vezes os lucros — superou a Cisco Systems, o colosso da Internet negociado a 219 vezes os lucros. Quando más notícias temporárias castigam as ações de uma empresa sólida, Wall Street frequentemente desvaloriza-a muito abaixo do seu valor empresarial. Essa diferença entre preço e valor é precisamente onde se escondem as melhores oportunidades do investidor empreendedor.

Análise

O Investidor Inteligente é frequentemente classificado como o maior livro de investimento alguma vez escrito, um elogio subscrito pelo próprio Warren Buffett. Mas chamá-lo apenas um "livro de investimento" subestima a sua contribuição. Na sua essência, trata-se de uma obra de psicologia comportamental aplicada disfarçada de manual de finanças. A perceção mais duradoura de Graham — de que o temperamento importa mais do que a técnica — antecipou todo o campo da economia comportamental em décadas. A investigação de Kahneman e Tversky sobre aversão à perda e excesso de confiança só chegaria nos anos 1970, mas Graham já tinha diagnosticado as mesmas patologias e prescrito remédios através da sua alegoria do Sr. Mercado e da sua insistência em regras mecânicas que anulam os impulsos emocionais.

O que faz o livro perdurar é a sua completude estrutural. Graham não se limita a dizer o que comprar — constrói uma arquitetura de decisão completa. A distinção defensivo/empreendedor obriga ao autoconhecimento antes de qualquer ação ser comprada. O conceito de margem de segurança aplica-se universalmente a todas as classes de ativos. Os sete critérios de seleção de ações fornecem um processo de triagem repetível. E o contrato de investimento escrito transforma filosofia abstrata num mecanismo de compromisso comportamental. Poucos livros de finanças oferecem esta integração de cima a baixo entre filosofia, psicologia e processo.

As limitações do livro merecem reconhecimento. A ênfase de Graham no valor contabilístico tangível foi desafiada pela ascensão de empresas dominadas por ativos intangíveis — plataformas de software, portefólios de marcas, efeitos de rede — que dominam os mercados modernos. A sua análise de obrigações reflete ambientes de taxas de juro de meados do século agora obsoletos, e o seu ceticismo em relação a todo o investimento em ações de crescimento é discutivelmente demasiado abrangente numa era em que as vantagens de capitalização composta para empresas tecnológicas dominantes se revelaram notavelmente duráveis. O comentário de Zweig colmata parcialmente estas lacunas, mas não consegue modernizar totalmente um enquadramento enraizado na economia industrial.

No entanto, o paradoxo do investimento é que quanto mais os mercados evoluem, mais a psicologia humana permanece igual. Cada bolha desde 1949 validou o aviso central de Graham: o principal inimigo do investidor não é o mercado, mas ele próprio. Esse princípio não tem data de validade — e, fundamentalmente, este livro também não.

Resumo das Resenhas

O Investidor Inteligente é amplamente considerado um guia clássico sobre investimento em valor. Os leitores elogiam os seus princípios e ensinamentos atemporais, embora alguns o considerem denso e desatualizado. O livro enfatiza o investimento a longo prazo, a compreensão dos fundamentos das empresas e a manutenção de uma margem de segurança. Muitos consideram-no leitura essencial para investidores, com o endosso de Warren Buffett a reforçar a sua reputação. Enquanto alguns têm dificuldade com a sua complexidade, outros apreciam a sua profundidade e perspetiva histórica. O comentário atualizado de Jason Zweig ajuda a contextualizar os ensinamentos de Graham para os leitores modernos.

Outros Também Leram

Glossário

Margem de Segurança

Almofada entre preço e valorA diferença entre o preço pago por um título e o seu valor intrínseco estimado, servindo como proteção contra erros analíticos, má sorte ou quedas do mercado. Graham considera este o conceito central de todo investimento sólido. Pode ser demonstrado através de dados financeiros — como a cobertura de lucros excedendo os encargos de juros por uma ampla margem, ou um preço de ação bem abaixo do valor patrimonial líquido — em vez de depender de previsões sobre o futuro.

Sr. Mercado

Metáfora para a irracionalidade do mercadoA alegoria de Graham sobre um sócio maníaco-depressivo que aparece diariamente oferecendo-se para comprar as suas ações ou vender-lhe as dele a preços que flutuam descontroladamente, impulsionados pelo seu estado emocional. O investidor inteligente utiliza as oscilações de humor do Sr. Mercado como oportunidades para comprar barato e vender caro, mas nunca permite que o Sr. Mercado dite o valor intrínseco dos seus investimentos. Introduzido no Capítulo 8, continua a ser talvez a metáfora mais citada na literatura de investimentos.

Investidor defensivo (passivo)

Investidor focado em segurança e baixo esforçoUm dos dois arquétipos de investidor de Graham. Os objetivos principais do investidor defensivo são evitar erros graves e minimizar o tempo e esforço dedicados às decisões de carteira. A abordagem recomendada envolve manter uma carteira diversificada dividida entre obrigações de alta qualidade e ações ordinárias de empresas líderes (ou fundos de índice), reequilibrada periodicamente, com critérios quantitativos rigorosos para qualquer compra individual de ações.

Investidor empreendedor (agressivo)

Investidor ativo e intensivo em pesquisaO segundo arquétipo de investidor de Graham. O investidor empreendedor está disposto a dedicar tempo, energia e capacidade analítica significativos à seleção de títulos que sejam simultaneamente sólidos e mais atrativos do que a média. Isto pode incluir grandes empresas subvalorizadas, ações negociadas abaixo do ativo circulante líquido, situações especiais como arbitragem de fusões e obrigações em dificuldades — sempre adquiridas com uma margem de segurança demonstrável.

Ações negociadas abaixo do ativo circulante líquido (pechinchas)

Ações cotadas abaixo do capital de giroEmpresas cujas ações podem ser adquiridas por menos do que os seus ativos circulantes menos todos os passivos, efetivamente avaliando os ativos fixos, instalações e fundo de comércio da empresa em zero. A categoria de pechincha preferida de Graham, que historicamente produziu retornos sólidos quando compradas como um grupo diversificado. A Graham-Newman Corp. exigia a compra destas ações a dois terços ou menos do valor do ativo circulante líquido por ação.

Capacidade de geração de lucros

Capacidade média sustentável de geração de lucrosO termo de Graham para o montante que uma empresa poderia razoavelmente esperar ganhar por ano se as condições de negócio durante um período passado representativo continuassem. Calculada utilizando a média dos lucros ao longo de sete a dez anos em vez de um único período recente, a capacidade de geração de lucros suaviza as flutuações cíclicas e distorções pontuais, proporcionando uma base mais fiável para a avaliação de ações do que os resultados reportados de qualquer ano isolado.

Investimento periódico de valor fixo

Investimento regular fixo independentemente do preçoUma técnica de investimento por fórmula na qual o investidor compromete o mesmo montante fixo em dinheiro num título ou fundo a intervalos regulares — mensal, trimestral ou outro — independentemente do preço de mercado atual. Isto compra automaticamente mais ações quando os preços estão baixos e menos quando estão altos, produzindo um custo médio favorável ao longo do tempo e eliminando a tarefa impossível de tentar acertar o momento certo do mercado.