Principais Lições

A maioria das 160 moedas do mundo aprisiona poupadores num jogo perdido

O problema monetário global é assombroso. Em 2022, a Turquia atingiu 85% de inflação; a Argentina ultrapassou 100%. O Egito desvalorizou sua moeda pela metade duas vezes em seis anos, eliminando poupanças da noite para o dia. O Líbano congelou depósitos bancários de forma tão severa que cidadãos literalmente assaltaram bancos para recuperar seu próprio dinheiro. Mesmo em nações ricas, mais de US$ 18 trilhões em títulos ofereciam rendimentos negativos no auge — as pessoas pagavam pelo privilégio de emprestar a governos.

Existem aproximadamente 160 moedas fiduciárias, cada uma com monopólio em sua própria jurisdição e pouca aceitação fora dela. A ordem financeira global é praticamente um sistema de escambo. Um punhado de moedas de primeira linha perde valor lentamente; a maioria das demais se desvaloriza acentuada e frequentemente. O comitê de doze pessoas do Federal Reserve define as condições monetárias para 330 milhões de americanos e bilhões de pessoas ao redor do mundo.

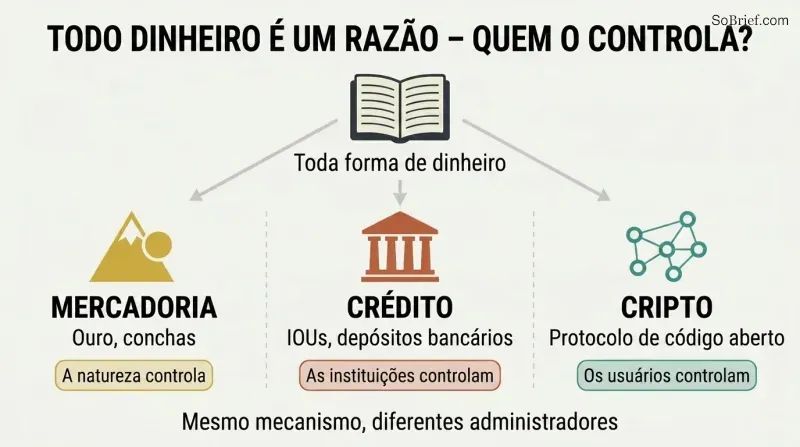

Veja toda forma de dinheiro como um livro-razão — e então pergunte quem o controla

A percepção unificadora de Alden é simples. Tanto o dinheiro-mercadoria (ouro, conchas) quanto o dinheiro de crédito (títulos de dívida, depósitos bancários) são apenas formas diferentes de manter um livro-razão. Com o dinheiro-mercadoria, a natureza controla o livro-razão por meio da escassez física do material — ninguém pode trapacear. Com o dinheiro de crédito, instituições humanas controlam o livro-razão — e instituições humanas podem e de fato o desvalorizam. Com criptomoedas de código aberto, os usuários controlam coletivamente o livro-razão por meio de código e criptografia.

Esse arcabouço, que Alden chama de teoria do livro-razão do dinheiro, reconcilia o conflito de longa data entre a teoria mercadoria do dinheiro (escola austríaca) e a teoria do crédito (chartalistas, TMM). Ambas as teorias estão parcialmente corretas porque ambas descrevem métodos diferentes de manter um livro-razão, com diferentes administradores e diferentes modos de falha.

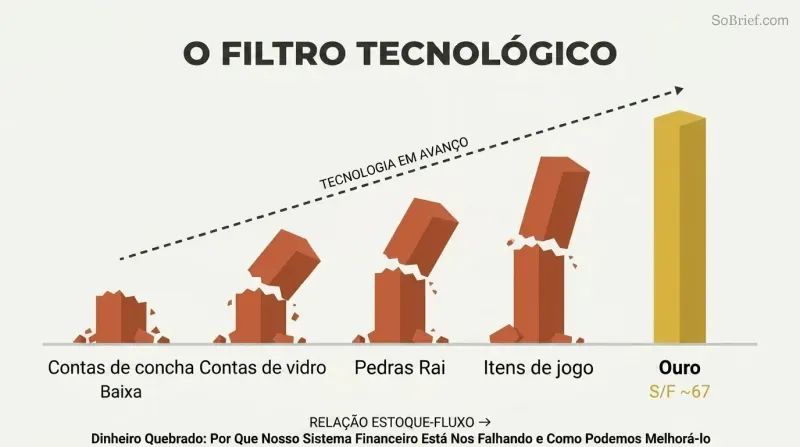

Apenas o dinheiro que resiste à inflação de oferta sobrevive ao avanço tecnológico

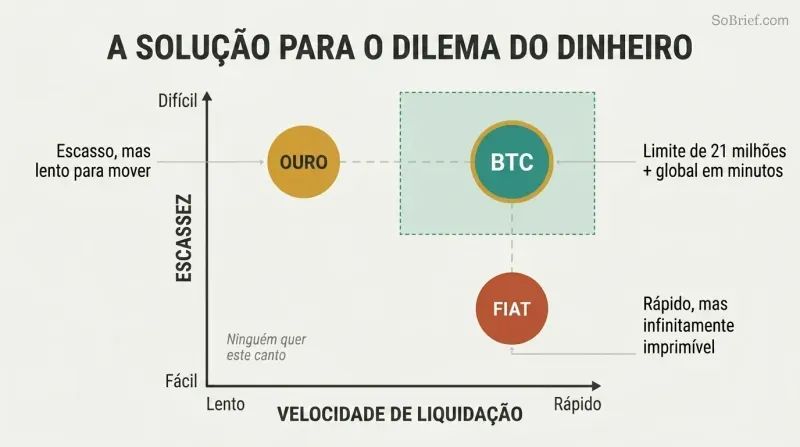

A tecnologia filtra impiedosamente moedas fracas. A razão estoque-fluxo — oferta existente dividida pela produção anual — determina se uma mercadoria pode servir como dinheiro a longo prazo. A razão do ouro é de aproximadamente 67, o que significa que seriam necessários 67 anos de mineração para dobrar a oferta existente. Essa é a mais alta de qualquer mercadoria. Contas de conchas sobreviveram milhares de anos até que brocas industriais tornaram sua produção em massa fácil. Contas de vidro da África Ocidental colapsaram quando os europeus inundaram o mercado. Na ilha de Yap, um irlandês com navios modernos destruiu a economia das pedras rai.

Mesmo no videogame Diablo II, milhões de jogadores naturalmente selecionaram os anéis Pedra de Jordan como dinheiro — até que bugs de duplicação destruíram sua escassez. Apenas o ouro e a prata resistiram a milênios de progresso tecnológico.

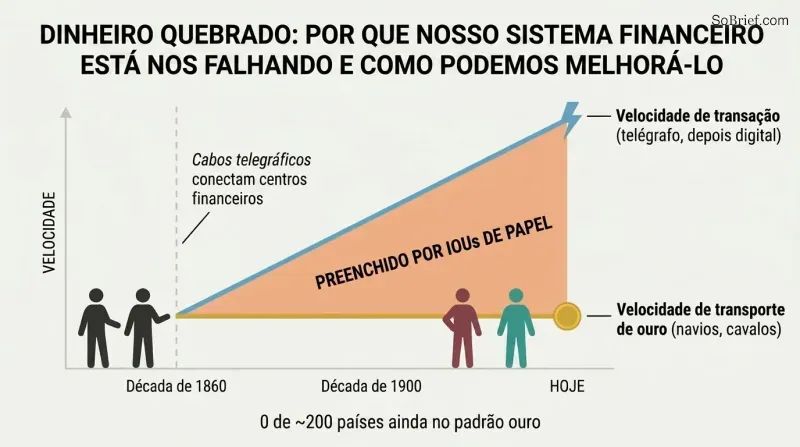

O telégrafo — não os políticos — quebrou o dinheiro sólido no mundo inteiro

A velocidade criou uma lacuna intransponível. Quando os cabos telegráficos intercontinentais conectaram centros financeiros na década de 1860, as transações começaram a se mover na velocidade da luz enquanto o ouro ainda viajava na velocidade de cavalos e navios. Os bancos preencheram essa lacuna com títulos de dívida, obtendo monopólio sobre pagamentos rápidos de longa distância. As reivindicações sobre ouro proliferaram muito além das reservas reais de ouro. No início do século XX, o sistema bancário do Reino Unido mantinha apenas 4-7% de reservas contra depósitos.

Isso não foi uma falha moral — foi uma inevitabilidade tecnológica. De quase 200 países, zero mantêm um padrão-ouro hoje. A Suíça foi a última, abandonando-o em 1999. Se repetíssemos esse período da história cem vezes, Alden argumenta, chegaríamos ao mesmo lugar quase todas as vezes. Uma vez que os sistemas de telecomunicação existiram, os livros-razão centralizados dominaram.

Governos financiam guerras e resgates desvalorizando silenciosamente suas poupanças

O financiamento da Primeira Guerra Mundial pelo Reino Unido foi um encobrimento. O Empréstimo de Guerra de 1914 foi divulgado como massivamente sobre-subscrito; um século depois, os arquivos do Banco da Inglaterra revelaram que ele arrecadou menos de um terço da meta. O Banco secretamente criou dinheiro para comprar o restante e depois mentiu. O Financial Times publicou uma correção 103 anos depois. Os preços e a oferta monetária ampla mais que dobraram em cinco anos, confiscando silenciosamente o poder de compra dos poupadores.

O padrão se repete. A Guerra ao Terror dos EUA custou estimados US$ 5,8 trilhões até 2022, financiada inteiramente por dívida em vez de tributação transparente — algo sem precedentes na história americana. Enquanto isso, a oferta monetária ampla dos EUA cresceu a aproximadamente 6,6% ao ano desde 1913, enquanto as contas bancárias raramente acompanham esse ritmo. Ativos escassos como propriedades à beira-mar acompanham o crescimento da oferta monetária quase exatamente.

A inflação recompensa aqueles mais próximos da impressora de dinheiro

O efeito Cantillon se manifesta de forma dramática. Durante 2020-2021, o 1% mais rico coletivamente ganhou US$ 11,8 trilhões em patrimônio líquido, enquanto os 50% mais pobres ganharam US$ 1,5 trilhão. Um estudo constatou que três quartos dos US$ 800 bilhões do Programa de Proteção ao Salário foram para os 20% mais ricos das famílias. Companhias aéreas que gastaram imprudentemente seus lucros em recompra de ações receberam dezenas de bilhões em resgates; concorrentes prudentes foram punidos por seu conservadorismo.

O acesso a crédito barato é o verdadeiro divisor. Grandes corporações tomam empréstimos a taxas baixas, expandem com alavancagem e são resgatadas durante crises. Pequenas empresas pagam taxas mais altas e são deslocadas. Desde 1972, os bancos dos EUA se consolidaram de 13.733 para 4.135, com os dez maiores detendo 55% de todos os ativos. O sistema inerentemente centraliza a riqueza em direção àqueles mais próximos da fonte de criação de dinheiro.

A dívida se acumula até que a sociedade dê calote ou a inflacione

Dívida total dos EUA: US$ 461 bilhões em 1952; US$ 93,5 trilhões em 2022. Nunca foi permitido que diminuísse nesse período de sete décadas, exceto por uma oscilação de 1,3% durante a crise de 2008. Em 2007, a dívida total era 63 vezes a base monetária — como uma dança das cadeiras com 63 crianças por cadeira. Quando a música parou, em vez de deixar a dívida colapsar, o Fed dobrou a base monetária.

Este é o ciclo de dívida de longo prazo. Ciclos de curto prazo acumulam dívidas cada vez maiores por meio de intervenções políticas recorrentes que impedem o crédito de se ajustar. Eventualmente, as taxas de juros chegam a zero, os níveis de dívida se tornam insustentáveis, e a resolução passa do setor privado para o governo, que a inflaciona. A década de 2020 ecoa a de 1940: déficits de tempos de guerra, repressão financeira e destruição do poder de compra dos detentores de títulos.

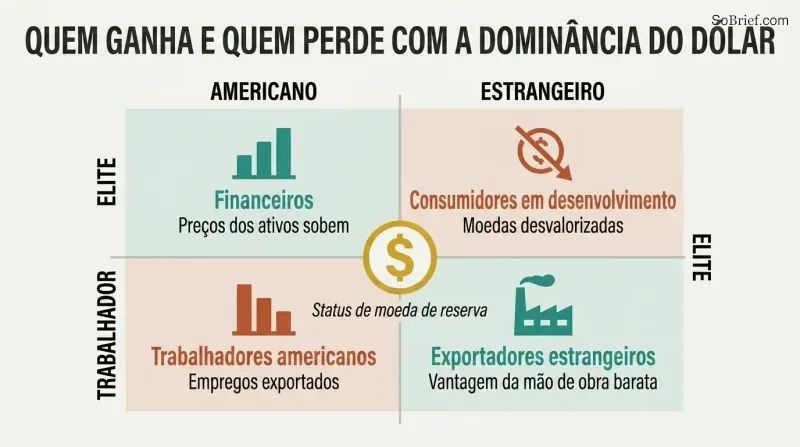

A moeda de reserva mundial está corroendo os Estados Unidos por dentro

A demanda global extra por dólares é uma maldição. Ela torna as exportações americanas não competitivas e os trabalhadores caros em relação aos pares. Os EUA mantêm déficits comerciais estruturais desde a década de 1970, e sua posição líquida de investimento internacional tornou-se profundamente negativa — estrangeiros possuem mais ativos americanos do que americanos possuem no exterior. A produção industrial per capita vem declinando desde aproximadamente 2000.

O sistema enriquece dois grupos: financistas americanos e exportadores estrangeiros. Prejudica outros dois: trabalhadores americanos e consumidores de países em desenvolvimento presos a poupar em moedas locais constantemente desvalorizadas. O arranjo do petrodólar provavelmente ajudou a vencer a Guerra Fria, mas desde a década de 1990 tem sido mais maldição do que bênção. A China agora usa seus superávits comerciais para financiar mais de 150 países por meio da Iniciativa Cinturão e Rota, em vez de comprar títulos do Tesouro americano.

O Bitcoin é o primeiro dinheiro escasso que liquida na velocidade da luz

O Bitcoin fecha a lacuna de velocidade de 150 anos. Pela primeira vez, um ativo digital finito (21 milhões de moedas, subdivididas em 2,1 quatrilhões de unidades) pode ser autocustodiado e transferido ponto a ponto globalmente em minutos — sem necessidade de banco. A Guerra do Tamanho de Bloco de 2015-2017 provou sua descentralização: mais de 80% dos mineradores e grandes exchanges tentaram forçar uma mudança de regras e falharam. Operadores individuais de nós mantiveram o consenso.

A Lightning Network adiciona pagamentos instantâneos e quase gratuitos como uma camada de canais por cima. A refugiada afegã Laleh Farzan manteve 2,5 bitcoins durante a fuga de sua família para a Europa — ladrões roubaram suas joias e dinheiro, mas ela escondeu sua frase-semente em um pedaço de papel. A oposição russa de Navalny usou bitcoin depois que o establishment de Putin congelou suas contas bancárias. Manifestantes nigerianos recorreram a ele quando suas contas foram congeladas pelo governo.

A mineração de Bitcoin monetiza energia desperdiçada que ninguém mais pode usar

Mineradores são compradores de energia únicos. Eles vão até a fonte de energia (em vez de exigir que a energia venha até eles), toleram fornecimento intermitente e precisam de preços extremamente baixos — então consomem energia que de outra forma seria desperdiçada. O Banco Mundial estima que 144 bilhões de metros cúbicos de gás natural são ventilados ou queimados anualmente; isso sozinho poderia alimentar a rede Bitcoin várias vezes.

A Gridless, no Quênia, usa mineração de bitcoin para ancorar microrredes hidrelétricas rurais, tornando o desenvolvimento de energia de pequenos rios economicamente viável. A Vespene Energy captura metano de aterros sanitários. Mineradores no Texas reduzem operações durante picos de demanda, atuando como uma bateria virtual da rede. O uso de energia do Bitcoin é estritamente limitado pela utilidade que ele proporciona — e o subsídio de bloco decrescente significa que o consumo de energia como porcentagem da capitalização de mercado tem caído a cada ano.

CBDCs transformam o dinheiro em ferramenta de vigilância; o Bitcoin resiste

Este é o ponto de bifurcação. O yuan digital da China pode rastrear todas as transações, definir datas de validade para o dinheiro e congelar contas automaticamente. A presidente do BCE sugeriu permitir zero transações anônimas acima de €300-400 — citando um ataque terrorista de uma década atrás. A Nigéria limitou saques em caixas eletrônicos a US$ 45/dia para empurrar os cidadãos em direção ao eNaira, mas muito mais nigerianos adotaram bitcoin e stablecoins em vez disso.

A criptografia oferece defesa assimétrica: barata de implementar, impossível para supercomputadores quebrarem. Phil Zimmermann publicou seu código de criptografia PGP como um livro para invocar a proteção da Primeira Emenda quando o governo dos EUA o classificou como armamento. O Bitcoin estende esse princípio à transferência de valor. Se a mera existência de um livro-razão de código aberto ameaça o sistema existente, Alden argumenta, o problema está no sistema existente.

Análise

A principal contribuição intelectual de Lyn Alden é a tese da lacuna de velocidade — o argumento de que o fracasso global do padrão-ouro foi uma inevitabilidade tecnológica e não uma escolha política. Essa reformulação é mais poderosa do que o lamento austríaco ('não deveriam ter abandonado o ouro') ou a rejeição keynesiana ('o ouro é uma relíquia bárbara'). Ao tratar o sistema financeiro como um sistema de engenharia sujeito a restrições tecnológicas, Alden chega a conclusões que desafiam ambos os campos: o ouro falhou não porque era um dinheiro ruim, mas porque livros-razão aprimorados por telecomunicações introduziram a velocidade como variável competitiva que ativos físicos ao portador não conseguiam acompanhar.

A teoria do livro-razão do dinheiro é uma contribuição genuína à economia monetária. Ao reconhecer que tanto o dinheiro-mercadoria quanto o dinheiro de crédito são simplesmente métodos diferentes de administrar um livro-razão — com a natureza ou instituições humanas como respectivos administradores — Alden dissolve um debate que persiste desde pelo menos Adam Smith e Mitchell-Innes. O arcabouço também posiciona elegantemente o Bitcoin como uma terceira categoria: um livro-razão governado pelos usuários por meio de código, combinando a resistência da natureza à desvalorização (via gasto de energia em prova de trabalho) com a velocidade da era das telecomunicações.

A seção mais vulnerável do livro é sua análise do Bitcoin, que inevitavelmente passa da análise histórica para a especulação prospectiva. Alden reconhece isso explicitamente e dedica um capítulo inteiro à análise de riscos, o que confere credibilidade. Seu tratamento de prova de trabalho versus prova de participação — enquadrando a distinção como memória volátil versus não volátil — é uma das explicações mais claras disponíveis. No entanto, o livro pode subestimar o risco de economia política: governos demonstraram disposição para suprimir tecnologias monetárias concorrentes por séculos, e a combinação da implantação de CBDCs com legislação anti-privacidade poderia criar um ambiente mais hostil do que o livro antecipa.

O que distingue esta obra do Padrão Bitcoin de Ammous ou de Dívida de Graeber é a disciplina de engenharia de Alden. Ela trata sistemas monetários como sistemas de engenharia complexos com parâmetros mensuráveis — razões estoque-fluxo, multiplicadores monetários, razões depósito-reserva — em vez de construtos puramente ideológicos. Isso torna seus argumentos falsificáveis e seu arcabouço transferível para leitores que podem não compartilhar suas conclusões sobre o Bitcoin especificamente.

Resumo das Resenhas

Os leitores elogiam de forma esmagadora "Broken Money" pela sua explicação abrangente e acessível dos sistemas monetários. Muitos apreciam a abordagem equilibrada de Alden, que combina contexto histórico com análise financeira moderna. A exploração do Bitcoin e das criptomoedas no livro recebe reações mistas, com alguns a considerá-la perspicaz e outros a vê-la como excessivamente entusiasta. No geral, os críticos elogiam o livro pela sua clareza na explicação de conceitos financeiros complexos e pelas suas ideias estimulantes sobre o futuro do dinheiro.

Outros Também Leram

Glossário

Relação stock-to-flow

Oferta existente versus produção anualUma medida de escassez monetária calculada dividindo a oferta total existente de uma mercadoria (o stock) pela quantidade de nova oferta produzida anualmente (o fluxo). A relação do ouro, de aproximadamente 67, é a mais alta de qualquer mercadoria, significando que seriam necessários 67 anos de mineração para duplicar a oferta existente. Relações mais altas indicam maior resistência à diluição da oferta e, portanto, melhores propriedades monetárias.

Teoria contabilística da moeda

Dinheiro como sistema de registo contabilísticoA proposta de unificação de Alden entre a teoria da mercadoria e a teoria do crédito da moeda. Sustenta que todas as formas de dinheiro — desde contas de conchas a moedas de ouro, depósitos bancários e Bitcoin — são fundamentalmente métodos de manter um registo contabilístico. As diferenças-chave entre sistemas monetários residem em quem ou o quê administra o registo: a natureza (dinheiro-mercadoria), instituições humanas (dinheiro de crédito/fiduciário) ou código operado pelos utilizadores (criptomoeda de código aberto).

Lacuna de velocidade

Velocidade de transação menos velocidade de liquidaçãoTermo de Alden para o descompasso fundamental criado quando o telégrafo permitiu que as transações se movessem à velocidade da luz, enquanto os ativos físicos ao portador, como o ouro, só podiam ser liquidados à velocidade da matéria. Esta lacuna, que se abriu na década de 1860, deu aos bancos e bancos centrais o monopólio dos pagamentos rápidos a longa distância e é identificada como a causa raiz do fracasso do padrão-ouro global e da ascensão dos sistemas de moeda fiduciária.

Prémio monetário

Valor excedente resultante da procura para poupançaA parcela do valor de mercado de um ativo que excede o seu valor de utilidade pura, surgindo porque muitas pessoas detêm o ativo como poupança e não para o seu uso final. O preço do ouro, por exemplo, excede em muito o que a procura industrial por si só justificaria. O prémio cria um incentivo permanente para que as pessoas produzam mais desse ativo, razão pela qual apenas mercadorias com relações stock-to-flow muito elevadas conseguem manter um prémio monetário a longo prazo.

Efeito Cantillon

Impacto desigual do dinheiro novoUma observação do século XVIII de Richard Cantillon que descreve como o dinheiro recém-criado não afeta todos os preços simultaneamente. Aqueles mais próximos da fonte de criação monetária — bancos, grandes empresas, fornecedores do governo — beneficiam primeiro ao gastar o dinheiro novo aos preços vigentes, enquanto aqueles mais afastados da fonte experimentam apenas a inflação de preços resultante. Alden aplica este conceito aos resgates seletivos modernos e à flexibilização quantitativa.

Ciclo de dívida de longo prazo

Padrão de acumulação de dívida ao longo de várias décadasUm padrão que se estende por várias décadas, no qual ciclos económicos de curto prazo sucessivos acumulam níveis cada vez mais elevados de dívida total em relação à economia, porque os decisores políticos intervêm para impedir que a dívida seja totalmente eliminada. O ciclo culmina quando as taxas de juro atingem zero, os níveis de dívida soberana se tornam insustentáveis e a resolução envolve inflação significativa, repressão financeira ou reestruturação da dívida — como ocorreu na década de 1940 e parece estar a repetir-se na década de 2020.

Repressão financeira

Inflacionar secretamente a dívida públicaUm conjunto de políticas governamentais que mantêm as taxas de juro abaixo da taxa de inflação vigente, ao mesmo tempo que restringem a capacidade dos cidadãos de recorrer a ativos alternativos. Isto obriga os detentores de obrigações e os aforradores a aceitar retornos reais negativos, transferindo efetivamente riqueza dos credores para o governo devedor. Entre 1945 e 1980, as taxas de juro reais nas economias avançadas foram negativas aproximadamente metade do tempo, liquidando grande parte da dívida pública da era da Segunda Guerra Mundial.

Ajuste de dificuldade

Calibração autorreguladora da mineração de BitcoinUm mecanismo de recalibração automática no protocolo Bitcoin que ocorre a cada 2.016 blocos (aproximadamente duas semanas). Se os blocos estão a ser produzidos mais rapidamente do que o objetivo de dez minutos — porque mais poder computacional se juntou à rede — o puzzle de mineração torna-se mais difícil. Se os blocos abrandam porque os mineradores saem, torna-se mais fácil. Isto garante uma produção consistente de blocos independentemente do poder total de mineração da rede, e foi uma inovação fundamental de Satoshi Nakamoto.