Kluczowe wnioski

Krach 1929 roku narastał przez dziewięć miesięcy i eksplodował w cztery dni

Krach nie spadł z jasnego nieba. Przez cały 1929 rok Rezerwa Federalna próbowała — bezskutecznie — schłodzić spekulację. W lutym wydała ostrzeżenia. W marcu rynek doświadczył najgwałtowniejszego załamania od lat — uratowanego jedynie dzięki buntowi jednego bankiera. Ekonomista Roger Babson ostrzegał przed spadkiem o 60–80 punktów; profesor Yale Irving Fisher ogłosił, że akcje osiągnęły „trwale wysoki poziom równowagi.

Do października mechanizm się załamał. W Czarny Czwartek taśma giełdowa opóźniła się o cztery godziny — maklerzy obstawiali ceny z lunchu, gdy na dworze był już czas kolacji. W ciągu czterech sesji giełdowych Dow stracił niemal połowę swojej wartości, wymazując 50 miliardów dolarów — mniej więcej połowę całego produktu narodowego brutto Stanów Zjednoczonych. Krach nie był jednym momentem. To był powolny wrzask, który w końcu się przelał.

Kredyt jest cudownym lekiem stojącym za każdym boomem i każdym krachem

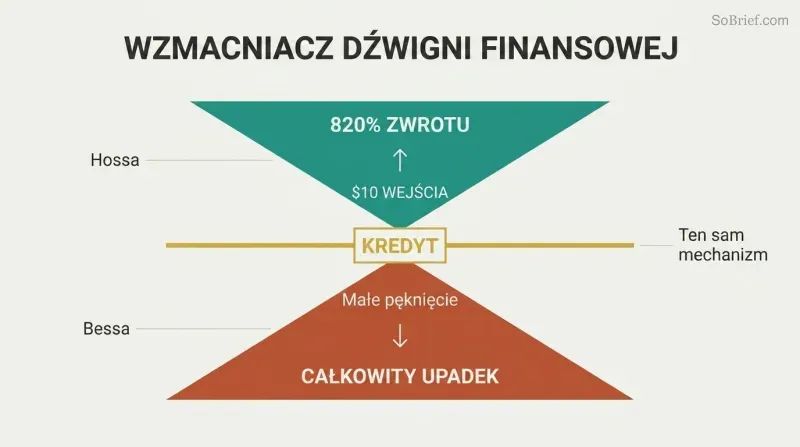

Lata dwudzieste XX wieku stworzyły nowoczesną gospodarkę opartą na długu. W 1919 roku General Motors jako pierwszy wprowadził sprzedaż samochodów na raty — był to zamach na amerykańskie tabu związane z zadłużeniem osobistym. Sears poszedł w jego ślady, oferując plany ratalne na sprzęt gospodarstwa domowego. Wall Street posunęło się jeszcze dalej: akcje kupowano „na margines", wpłacając zaledwie 10% ceny zakupu i pożyczając resztę. Pod koniec lat dwudziestych pożyczki zabezpieczone akcjami rozrosły się z 1 miliarda do niemal 6 miliardów dolarów.

Matematyka była odurzająca. Jeśli akcje warte 100 dolarów podwoiły swoją wartość, nabywca, który wyłożył 10 dolarów, zarabiał 82 dolary po odliczeniu odsetek — zwrot na poziomie 820%. To działało tylko wtedy, gdy wszyscy wierzyli, że rynek będzie nadal rósł. Gdy zaufanie pękło, dźwignia finansowa, która wcześniej zwielokrotniała zyski, stawała się maszyną zwielokrotniającą straty, uruchamiając kaskadowe wezwania do uzupełnienia depozytu zabezpieczającego, które w ciągu kilku godzin pochłaniały całe portfele.

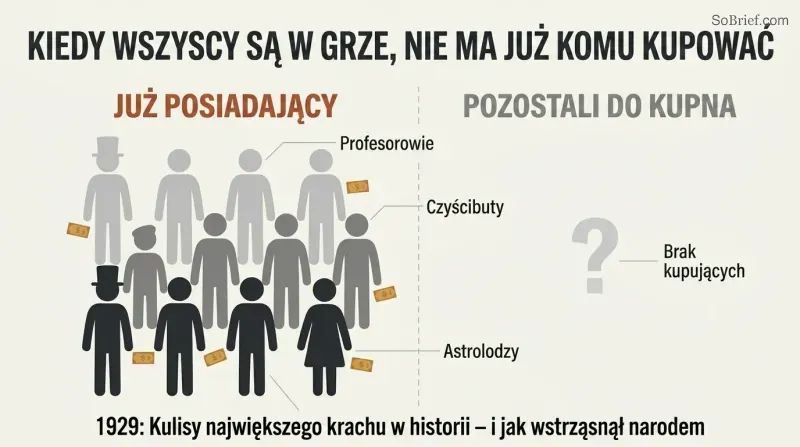

Gdy profesorowie i pucybuci handlują akcjami, szczyt już za nami

Latem 1929 roku spekulacja stała się narodową rozrywką. Superintendent giełdy William Crawford zachwycał się, że „cały świat z jakiegoś powodu chciał tu być". Turyści ustawiali się w kolejkach po miejsca w salach maklerskich, by obserwować tablice notowań. Pucybut imieniem Pat Bologna ulokował 5000 dolarów — oszczędności całego życia — w akcjach National City Bank, kierując się wskazówką od prezesa banku. Groucho Marx kupił akcje Goldman Sachs za 27 000 dolarów za radą kolegi aktora, a akcje Union Carbide na podstawie podpowiedzi od windziarza w hotelu Ritz.

Astrolożka Evangeline Adams udzielała rekomendacji giełdowych opartych na znakach zodiaku 100 000 subskrybentów swojego biuletynu. Gdy dosłownie wszyscy — od profesorów Yale po artystów wodewilowych — angażują się po uszy, nie ma już nikogo, kto mógłby kupować — zostają jedynie sprzedający czekający na swoją kolej.

Człowiek, który dziś ratuje rynek, jutro staje się jego kozłem ofiarnym

Historia Charlesa Mitchella stanowi oś przewodnią książki. Jako prezes National City Bank — poprzednika Citigroup, odpowiedzialnego za jedną czwartą wszystkich kredytów korporacyjnych — „Słoneczny Charlie" w pojedynkę powstrzymał panikę rynkową w marcu 1929 roku, ogłaszając, że jego bank będzie udzielał pożyczek spekulantom, otwarcie sprzeciwiając się Rezerwie Federalnej. Wall Street czciło go jako zbawcę na miarę J.P. Morgana.

Jednak senator Carter Glass z Wirginii, współtwórca Rezerwy Federalnej, ukuł inne określenie: „mitchellizm" — lekkomyślne udzielanie kredytów napędzające hazard giełdowy. Do 29 października Mitchell pożyczył 12 milionów dolarów — wielokrotność swojego majątku netto — by osobiście skupować akcje własnego banku i zapobiec jego upadkowi. W ciągu czterech lat został aresztowany, publicznie upokorzony podczas przesłuchań senackich i zwolniony. Stracił praktycznie wszystko.

W 1929 roku manipulowanie akcjami przez insiderów nie było nielegalne — było standardem

Pule giełdowe działały na oczach wszystkich. Grupa zamożnych insiderów po cichu skupowała akcje, a następnie handlowała nimi między sobą — „malując taśmę

Dom Morganów oferował akcje swojej spółki holdingowej Alleghany Corporation po obniżonej cenie znajomym, w tym byłemu prezydentowi Coolidge'owi, Charlesowi Lindberghowi i Bernardowi Baruchowi — co dawało natychmiastowy zysk na papierze. Wszystko to odbywało się „zgodnie z… zasadami i regulaminem Nowojorskiej Giełdy Papierów Wartościowych".

Piętnastoletnia Rezerwa Federalna była zbyt podzielona, by zapobiec katastrofie

Fed był podzielony na dwa obozy. Nowojorski oddział Fedu, najbliższy Wall Street, chciał podnieść stopy procentowe, aby schłodzić spekulację. Rada w Waszyngtonie wolała „perswazję moralną

Tymczasem sekretarz skarbu Andrew Mellon — który zrezygnował z co najmniej 51 stanowisk w radach nadzorczych korporacji, by objąć to stanowisko — uważał, że rząd powinien całkowicie trzymać się z daleka. Gdy nadszedł krach, jego rada dla prezydenta Hoovera była przerażająca: „Zlikwidować siłę roboczą, zlikwidować akcje, zlikwidować farmerów, zlikwidować nieruchomości.

Hoover potrafił projektować rozwiązania, ale nie potrafił sprzedać nadziei narodowi

Herbert Hoover był prawdopodobnie najlepiej wykwalifikowaną osobą, jaka kiedykolwiek sprawowała urząd prezydenta — milioner, który sam dorobił się fortuny w górnictwie, bohater humanitarny, który karmił głodujących Europejczyków po I wojnie światowej, błyskotliwy organizator. Był jednak katastrofalnym komunikatorem, który odmawiał zabiegania o dziennikarzy czy rozbudzania emocji społecznych. Prowadził konferencje prasowe z wcześniej zatwierdzonymi cytatami i wydawał szare, techniczne oświadczenia pozbawione empatii.

Jego przeciwnicy wykorzystali tę próżnię. Demokrata John Raskob potajemnie wynajął dziennikarza Charleya Michelsona, by ten podrzucał szkodzące Hooverowi artykuły do gazet w całym kraju. Określenie „Hooverville" na obozowiska bezdomnych przyjęło się, ponieważ Hoover nie zaproponował żadnej konkurencyjnej narracji. Głębsza ironia polega na tym, że Hoover faktycznie przewidział krach, prywatnie ostrzegał Wall Street i zareagował szybciej niż jakikolwiek wcześniejszy prezydent na gospodarcze zawirowania. Nic z tego nie miało znaczenia, bo nie potrafił sprawić, żeby ludzie to poczuli.

To nie krach wywołał Wielki Kryzys — lecz zamrożenie kredytów

Po październiku 1929 roku kredyt zniknął. Krach zniszczył zabezpieczenia stanowiące podstawę udzielanych pożyczek. Gdy nic nie wydaje się wystarczająco wiarygodne, by pod to pożyczać, tylko głupiec udziela kredytu. Amerykanie wypłacali gotówkę z kont oszczędnościowych i chowali ją w materacach — to naprawdę miało miejsce. Ekonomista John Maynard Keynes określił to później mianem „paradoksu zapobiegliwości

Skala zniszczeń była oszałamiająca. Do 1933 roku upadło bezpowrotnie blisko 11 000 banków. Bezrobocie osiągnęło 23,6%, a trzynaście milionów Amerykanów pozostawało bez pracy. Indeks Dow spadł o 80% w stosunku do szczytu z 1929 roku. Taryfa Smoota-Hawleya, która podniosła cła do niemal 60%, doprowadziła do załamania światowego handlu o 60% w ciągu zaledwie roku. Każdy problem napędzał kolejny w błędnym kole, które trwało całą dekadę.

Prokurator za 255 dolarów miesięcznie obalił tytanów z Wall Street

Ferdinand Pecora był mało prawdopodobną bronią. Syn sycylijskiego imigranta, którego nie było stać na ukończenie studiów za pierwszym podejściem, Pecora został zatrudniony jako ostatnia deska ratunku przez komisję senacką, której pozostało sześć tygodni do końca sesji. Jego pensja: 255 dolarów miesięcznie. Wziął na celownik Charlesa Mitchella, wymuszając przyznanie się do tego, że National City sprzedawał akcje pracownikom po cenach z krachu, podczas gdy kadra kierownicza otrzymywała umarzalne pożyczki, a sam Mitchell sprzedał akcje swojej żonie, by uniknąć podatków.

Gdy Pecora zwrócił się ku J.P. Morganowi, ujawnił, że ani jeden wspólnik nie zapłacił podatku dochodowego w 1931 ani 1932 roku. Jack Morgan — który prywatnie nazywał Pecorę „brudnym małym makaroniarze

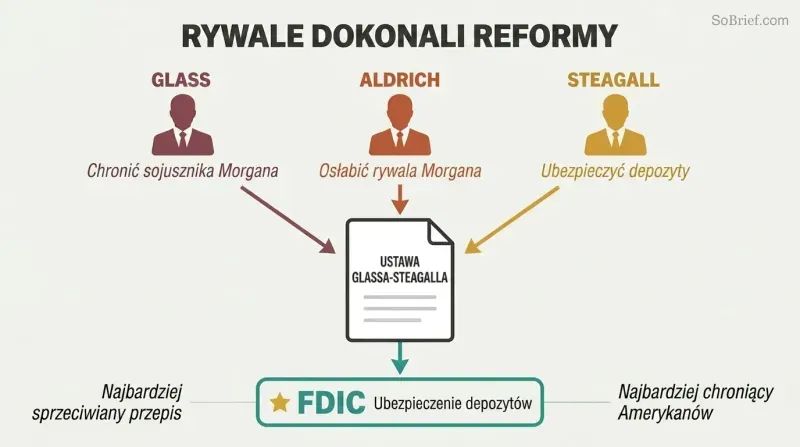

Ustawa Glass-Steagall została uchwalona, ponieważ rywale z Wall Street wykorzystali reformę jako broń

Prawo rozdzielające bankowość komercyjną od inwestycyjnej nie było wyłącznie idealistyczne. Senator Carter Glass początkowo zaprojektował swój projekt ustawy tak, by wyłączyć z niego prywatne firmy takie jak J.P. Morgan — którego wspólnik Russell Leffingwell był jego bliskim przyjacielem i powiernikiem. Jednak Winthrop Aldrich, nowy szef Chase'a wspierany przez Rockefellerów, przekonał Roosevelta do rozszerzenia ustawy na wszystkie firmy — był to wyrachowany ruch mający na celu osłabienie jego rywala Morgana.

Nawet ubezpieczenie depozytów było przypadkowym produktem polityki. Zarówno Glass, jak i Roosevelt sprzeciwiali się rządowym gwarancjom depozytów bankowych, obawiając się pokusy nadużycia. Kongresman Henry Steagall z Alabamy nalegał na włączenie tego zapisu. Glass nazwał go niebezpiecznym; Roosevelt stwierdził, że nagradza złe banki. Ale Steagall miał wystarczającą liczbę głosów. Przepis, który najbardziej chronił zwykłych Amerykanów — FDIC — był tym, przeciwko któremu jego tytularni sponsorzy walczyli najzacięklej.

Każde pokolenie wierzy, że wyciągnęło wnioski z ostatniego krachu — a wcale tego nie zrobiło

Tytani roku 1929 nie byli wyjątkowo skorumpowani ani głupi. Thomas Lamont, partner w banku Morgan i prawdopodobnie najinteligentniejszy bankier w Ameryce, napisał 19 października 1929 roku osiemnastostronicowy list do prezydenta Hoovera, zapewniając go, że „działania naprawcze… nie muszą być w tej chwili rozważane.

Analiza

Książka Sorkina 1929 reprezentuje charakterystyczne podejście historiograficzne: zastosowanie szczegółowej, reporterskiej techniki narracyjnej dziennikarstwa finansowego (którą sam zapoczątkował w Too Big to Fail o kryzysie 2008 roku) do materiałów archiwalnych sprzed niemal stu lat. Efektem jest nie tyle historia gospodarcza, co portret psychologiczny — studium tego, jak inteligentni, doświadczeni ludzie sami wmówili sobie, że katastrofa ich nie dotknie.

Najważniejszym wkładem analitycznym książki jest przywrócenie moralnej złożoności historii zwykle opowiadanej jako przypowieść o ukaranej chciwości. Niemal nic z tego, co robili główni gracze, nie było wówczas nielegalne. Pule spekulacyjne, poufne informacje, preferencyjne przydziały akcji, transakcje na własny rachunek między filiami bankowymi — wszystko to było standardową praktyką, prowadzoną zgodnie z regulaminem giełdy. Jest to znacznie bardziej niepokojące niż prosta opowieść o korupcji. Sugeruje bowiem, że same zasady były pisane przez insiderów dla insiderów, a granicę między legalną finansjerą a manipulacją wyznacza ten, kto trzyma pióro.

Dostęp Sorkina do wcześniej utajnionych protokołów posiedzeń zarządu Rezerwy Federalnej wnosi autentycznie nowe dowody do zapisu historycznego, szczególnie w odniesieniu do interwencji Mitchella z marca 1929 roku. Konwencjonalna narracja — że Mitchell lekkomyślnie przeciwstawił się Fedowi — okazuje się bardziej złożona: gubernator nowojorskiego Fedu George Harrison prywatnie zachęcał Mitchella do działania, a potem pozwolił mu samodzielnie ponieść polityczne konsekwencje. Ten schemat prywatnego współudziału i publicznego szukania kozła ofiarnego powraca w całej narracji.

Książka w sposób dorozumiany podważa standardową progresywną narrację o ustawie Glassa-Steagalla jako demokratycznej reformie triumfującej nad oligarchią. Sam Glass potajemnie konsultował się z partnerami Morgana podczas opracowywania projektu ustawy, a przepis najbardziej chroniący zwykłych Amerykanów — gwarancja depozytów — został narzucony wbrew woli zarówno autora ustawy, jak i prezydenta Roosevelta. Reforma, jak pokazuje Sorkin, jest w równym stopniu produktem frakcyjnych wojen między elitami, co presji społecznej. Winthrop Aldrich wykorzystał reformę bankową konkretnie po to, by zaszkodzić swojemu rywalowi J.P. Morganowi — co przypomina, że nawet korzystne regulacje mogą wynikać z egoistycznych pobudek.

Podsumowanie recenzji

Proszę podać tekst do przetłumaczenia.

Inni czytali również

Słowniczek

Mitchellizm

Lekkomyślne udzielanie kredytów bankowych spekulantomTermin ukuty przez senatora Cartera Glassa na określenie praktyki Charlesa Mitchella polegającej na udzielaniu kredytów National City Bank spekulantom giełdowym wbrew polityce Rezerwy Federalnej. Glass używał go jako skrótu myślowego dla szerszej praktyki Wall Street polegającej na przedkładaniu zysków spekulacyjnych nad misję Fedu, jaką było utrzymanie stabilności finansowej.

Perswazja moralna

Słowne zniechęcanie Fed do spekulacjiStrategia Rady Rezerwy Federalnej z 1929 roku polegająca na wydawaniu publicznych oświadczeń i ostrzeżeń doradczych w celu zniechęcenia banków do udzielania pożyczek spekulantom giełdowym, zamiast bezpośredniego podnoszenia stóp procentowych. Podejście to było kompromisem między zarządem w Waszyngtonie (który sprzeciwiał się podwyżkom stóp) a nowojorskim Fedem (który je popierał). Okazało się w dużej mierze nieskuteczne, ponieważ rynki szybko zignorowały ostrzeżenia.

Pieniądz na wezwanie

Pożyczki krótkoterminowe z możliwością natychmiastowego wycofaniaPożyczki krótkoterminowe, często jednodniowe, zabezpieczone akcjami lub obligacjami, których pożyczkodawca mógł zażądać spłaty (wezwać) w dowolnym momencie. Nowojorskie banki udzielały takich pożyczek maklerom, korporacjom i bankom zagranicznym. Oprocentowanie pieniądza na wezwanie gwałtownie wahało się w 1929 roku, osiągając 20% w czasie paniki. Gdy stopy rosły, maklerzy musieli żądać od swoich klientów kupujących na marżę dodatkowej gotówki lub likwidować ich pozycje.

Trust inwestycyjny

Lewarowany fundusz zbiorowego inwestowaniaFundusz notowany na giełdzie, który pozyskiwał pieniądze od inwestorów na zakup koszyków akcji i obligacji, finansowany warstwami akcji uprzywilejowanych i długu. Nowe trusty były niekiedy tworzone w celu zakupu udziałów w istniejących trustach, piętrzac dźwignię na dźwigni. Pod koniec lat dwudziestych XX wieku ich liczba ogromnie wzrosła. Inwestorów przyciągały prestiżowe nazwiska stojące za nimi — Morgan, Goldman Sachs — ale struktury te potęgowały zarówno zyski, jak i straty.

Pula giełdowa

Grupa insiderów manipulująca cenami akcjiGrupa inwestorów, którzy łączyli zasoby, aby przez tygodnie potajemnie skupować akcje spółki, a następnie rozpoczynali transakcje między sobą w celu sztucznego zawyżenia ceny. Gdy zewnętrzni inwestorzy zauważali rosnący trend i kupowali akcje, pula „wyciągała wtyczkę

Pobierz PDF

Pobierz EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.