Wichtigste Erkenntnisse

Die Armen arbeiten für Geld; die Reichen lassen das Geld für sich arbeiten

Die zentrale Bruchlinie des Buches. Kiyosaki baut seine gesamte Philosophie um zwei Vaterfiguren auf: seinen leiblichen Vater, einen promovierten Akademiker und Hawaiis obersten Bildungsbeauftragten, der mit unbezahlten Rechnungen starb, und den Vater seines besten Freundes, einen Schulabbrecher nach der achten Klasse, der zu einem der reichsten Männer Hawaiis wurde. Der gebildete Vater jagte Gehaltserhöhungen und Arbeitsplatzsicherheit hinterher. Der reiche Vater baute Vermögenswerte auf, die Einkommen generierten – ob er nun anwesend war oder nicht.

Angst und Verlangen bestimmen die meisten Leben. Als Neunjähriger, der zehn Cent pro Stunde verdient, lernt Kiyosaki, dass sich der Kreislauf aus Aufstehen, Arbeiten, Rechnungen bezahlen wiederholt, weil zwei Emotionen ihn antreiben: die Angst, kein Geld zu haben, und das Verlangen nach dem, was Geld kaufen kann. Die meisten Menschen halten nie inne, um sich zu fragen, ob ein Job tatsächlich eine langfristige Lösung für ein langfristiges Problem ist.

Bemerkenswert ist, wie Kiyosaki ein Gehalt nicht als Sicherheit, sondern als Beruhigungsmittel gegen die Angst umdeutet. Die Erkenntnis spiegelt die Verhaltensökonomie wider: Menschen sind verlustavers, sodass die Furcht vor einer unbezahlten Rechnung das abstrakte Ziel des Wohlstands überwiegt. Dennoch ist die Schwarz-Weiß-Darstellung übertrieben. Viele Angestellte bauen durch Indexfonds und Altersvorsorgekonten Vermögen auf, ohne jemals ein Unternehmen zu besitzen. Die Dichotomie funktioniert besser als Provokation denn als wörtliches Gesetz – sie regt Leser an zu hinterfragen, ob ihr Gehaltsscheck sie besitzt statt umgekehrt.

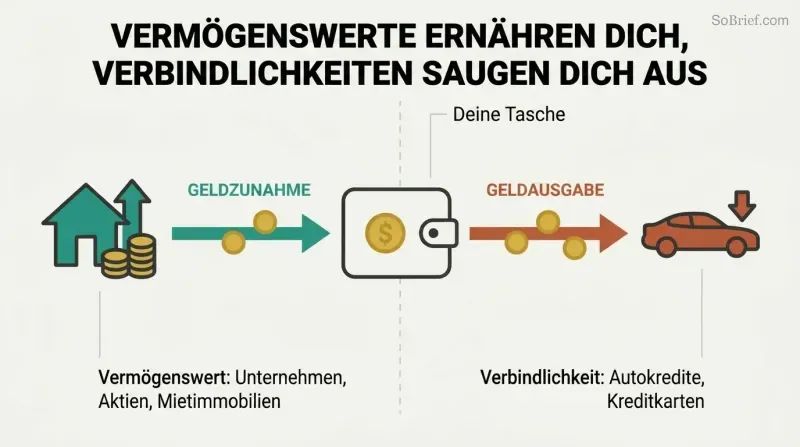

Kaufe Vermögenswerte, die dich ernähren; alles andere ist eine Verbindlichkeit

Die eine Regel, die am meisten zählt. Kiyosaki reduziert Wohlstand auf eine einzige Unterscheidung, die die meisten Erwachsenen falsch verstehen: Ein Vermögenswert bringt Geld in deine Tasche, eine Verbindlichkeit nimmt Geld heraus. Die Reichen häufen Vermögenswerte an. Die Armen und die Mittelschicht häufen Verbindlichkeiten an, die sie fälschlicherweise für Vermögenswerte halten. Er besteht darauf, dass Definitionen im Cashflow leben, nicht im Fachjargon.

Vermögenswerte, die er zählt:

1. Unternehmen, die ohne deine Anwesenheit laufen

2. Aktien und Anleihen

3. Einkommensgenerierende Immobilien

4. Schuldscheine und Lizenzgebühren aus geistigem Eigentum

5. Alles, was Einkommen produziert oder zuverlässig an Wert gewinnt

Die Gewinn-und-Verlust-Rechnung (Geld rein, Geld raus) muss zusammen mit der Bilanz (Vermögenswerte versus Verbindlichkeiten) gelesen werden. Die Geschichte wird davon erzählt, wohin das Geld fließt. In etwa 80 Prozent der Familien lautet die Handlung: harte Arbeit, die in Verbindlichkeiten statt in Vermögenswerte fließt.

Die Einfachheit ist zugleich der Punkt und die Schwäche. Buchhalter wenden zu Recht ein, dass Kiyosakis Definitionen die Standardpraxis ignorieren, aber seine Cashflow-Perspektive ist pädagogisch brillant für Anfänger, denen bei Bilanzen die Augen glasig werden. Der tiefere Wert liegt darin, die Aufmerksamkeit vom Einkommen (was man verdient) auf den Cashflow (was weiter für einen arbeitet) umzulenken. Das nimmt die Besessenheit der FIRE-Bewegung mit passivem Einkommen vorweg. Der blinde Fleck: Wertsteigerung und Hebelwirkung bergen reale Risiken, und alle Schulden als verwerflich zu behandeln, vereinfacht zu stark, wie die Wohlhabenden tatsächlich strategisch mit geliehenem Geld umgehen.

Dein Haus ist eine Verbindlichkeit im Gewand deines stolzesten Vermögenswerts

Die umstrittenste Behauptung des Buches. Kiyosaki argumentiert, dass das Eigenheim, das weithin als größte Investition einer Person gilt, jeden Monat Geld abzieht – durch Hypothek, Grundsteuer, Instandhaltung und Nebenkosten. Er zeichnete einmal seinem gebildeten Vater ein Diagramm, das zeigte, wie Geld aus der Ausgabenspalte abfloss, und löste damit einen heftigen Streit aus.

Die versteckten Kosten, die er auflistet:

1. Menschen refinanzieren wiederholt und zahlen ihr ganzes Berufsleben lang für ein Haus

2. Grundsteuern können explodieren (seine Schwiegereltern zahlten nach der Pensionierung 1.000 Dollar im Monat)

3. Häuser steigen nicht immer im Wert

4. In einem Haus gebundenes Geld kann nicht in einem Anlageportfolio wachsen

5. Der größte Verlust ist die verpasste Bildung, ein versierter Investor zu werden

Er ist nicht gegen Wohneigentum. Er kauft einfach zuerst Vermögenswerte und lässt dann deren Cashflow für Luxusgüter bezahlen.

Diese Behauptung hat tausend Debatten ausgelöst. Technisch gesehen ist ein Eigenheim nach Kiyosakis Cashflow-Definition eine Verbindlichkeit, und der Immobiliencrash von 2008 bestätigte seine Warnung, dass Häuser nicht immer im Wert steigen. Dennoch unterschätzt er das erzwungene Sparen: Eine Hypothek zwingt zum Eigenkapitalaufbau, den undisziplinierte Sparer nie erreichen würden, und die eingesparte Miete ist ein realer Wert. Ökonomen würden ein abbezahltes Haus eher als Konsumgut denn als Anlageobjekt bezeichnen. Die Erkenntnis überdauert weniger als finanzielles Evangelium, sondern vielmehr als Gegenmittel gegen die Annahme, eine Hypothek sei automatische Vermögensbildung.

Behalte deinen Job, aber kümmere dich unermüdlich um dein eigenes Geschäft

Beruf und Geschäft sind nicht dasselbe. Kiyosaki erzählt, wie Ray Kroc MBA-Studenten fragte, in welcher Branche McDonald's tätig sei. Die Antwort, über die sie lachten, war Immobilien, nicht Hamburger: Kroc kaufte systematisch das Land unter jeder Filiale und machte McDonald's zu einem der größten Grundbesitzer der Welt. Dein Beruf ist das, was die Rechnungen bezahlt. Dein Geschäft ist deine Vermögensspalte.

Baue Vermögenswerte auf, während du angestellt bist. Kiyosaki arbeitete tagsüber bei Xerox, während er nebenbei Immobilien und Small-Cap-Aktien kaufte, und verdiente schließlich über seine Holdinggesellschaft mehr als sein Gehalt. Er warnt davor, ein schickes Auto oder Golfschläger mit Vermögenswerten zu verwechseln (ein Neuwagen verliert etwa 25 Prozent seines Wertes in dem Moment, in dem man vom Hof fährt). Die Reichen kaufen Luxusgüter zuletzt – finanziert durch Einkommen, das ihre Vermögenswerte bereits erwirtschaften.

Die McDonald's-Anekdote ist ein Meisterstück darin, den wahren Motor hinter einem sichtbaren Produkt zu erkennen – eine Lektion, die sich auf Amazons Cloud-Einnahmen übertragen lässt, die das Einzelhandelsgeschäft finanzieren. Krocs Grundstücksstrategie ist gut dokumentiert. Der Rat, den Job zu behalten und gleichzeitig Vermögenswerte aufzubauen, ist nüchtern und unterschätzt in einer Zeit, die den Alles-hinwerfen-Unternehmer romantisiert. Wo Kiyosaki weiter gehen könnte: Sich um das eigene Geschäft zu kümmern erfordert überschüssiges Kapital und Zeit – Luxusgüter, die den wirklich Armen fehlen. Das Konzept setzt einen Spielraum voraus, den viele Leser erst durch Sparsamkeit schaffen müssen, bevor überhaupt eine Vermögensspalte wachsen kann.

Kapitalgesellschaften lassen die Reichen verdienen, ausgeben und dann zuletzt Steuern zahlen

Die Reihenfolge ist alles. Angestellte verdienen, werden besteuert und leben von dem, was übrig bleibt. Eine Kapitalgesellschaft verdient, gibt für legitime Betriebsausgaben aus und zahlt Steuern nur auf das, was übrig bleibt. Kiyosaki nennt dies einen der größten legalen Vorteile, die die Reichen nutzen, und er zeichnet die Geschichte der Einkommensteuer nach, um seinen Punkt zu verdeutlichen: Steuern wurden den Massen ursprünglich als Mittel verkauft, die Reichen zu bestrafen, doch der Appetit des Staates verschob die Last auf die Mittelschicht.

Kapitalgesellschaften bieten zwei Schutzschilde:

1. Steuervorteile (Ausgaben mit Vorsteuer-Dollars bezahlt, niedrigere Körperschaftsteuersätze)

2. Schutz vor Klagen (die Wohlhabenden kontrollieren Vermögenswerte, während sie persönlich wenig besitzen)

Er führt finanzielle Intelligenz auf vier Bereiche zurück: Buchhaltung, Investieren, Marktverständnis und Recht. Das Recht, um die anderen drei gewickelt, ist das, was Gehen in Fliegen verwandelt.

Die historische Einordnung ist treffend: Sowohl Großbritannien als auch die USA führten die Einkommensteuer als vorübergehende, nur die Reichen betreffende Abgabe ein, die nach und nach nach unten kroch – ein Muster, das Finanzwissenschaftler bestätigen. Die Vorteile des Gesellschaftsschleiers und der Vorsteuer-Ausgaben sind real, doch Kiyosaki übergeht, wie viel Einkommen und Komplexität nötig sind, bevor sich eine Gründung lohnt, und aggressive Strukturen laden zu Betriebsprüfungen ein. Moderne Leser sollten beachten, dass das Steuerrecht seit den 1990er-Jahren verschärft wurde. Die bleibende Lektion ist kein bestimmtes Schlupfloch, sondern eine Denkweise: Das Steuerrecht belohnt Unternehmer und Investoren gegenüber Lohnempfängern, und diese Asymmetrie ist erlernbar.

Arbeite, um Fähigkeiten zu lernen, nicht um das höchste Gehalt zu verdienen

Setze früh auf Bildung statt auf Gehalt. Kiyosaki kündigte einen gut bezahlten Job bei Standard Oil im Schifffahrtsbereich, um bei den Marines Führung zu lernen, und nahm dann eine Stelle bei Xerox an, um gezielt seine Angst vor dem Verkaufen zu überwinden. Er empfiehlt jungen Menschen, Arbeit nach den Fähigkeiten auszuwählen, die sie aufbaut, nicht nach dem Lohn, den sie zahlt. Ein Pilot mit 100.000 Flugstunden hat Fähigkeiten, die außerhalb der Luftfahrt wertlos sind; Überspezialisierung macht dich gefangen.

Die Fähigkeiten, die sich vervielfachen. Er erzählt von einer begabten Autorin aus Singapur mit Masterabschluss, die sich weigerte, Verkaufen zu lernen – beleidigt von dem Vorschlag. Kiyosaki verwies auf ihre eigenen Notizen: Sie hatte Bestseller-Autorin geschrieben, nicht Bestschreibende Autorin. Der Unterschied zwischen Talent und Wohlstand ist oft eine einzige fehlende Fähigkeit. Die entscheidenden: Verkauf, Marketing, Kommunikation und das Management von Cashflow, Systemen und Menschen.

Die Unterscheidung zwischen Bestseller und Bestschreiber ist eine wirklich einprägsame Neudeutung dessen, warum Kompetenz und Vergütung auseinanderklaffen. Forschung zu Karrierekapital (Cal Newports Arbeit) stützt die These: Seltene und wertvolle Fähigkeiten, nicht Leidenschaft allein, schaffen Verhandlungsmacht. Kiyosakis Generalistenevangelium (von vielem ein wenig wissen) steht im Widerspruch zu Befürwortern tiefer Spezialisierung, und die Wahrheit ist kontextabhängig: Chirurgen und Software-Architekten werden durch Vertiefung reich. Sein eigentliches Ziel ist die Person, die technische Brillanz hinter einer Unfähigkeit zu verkaufen oder zu führen versteckt. Für sie ist das Rezept präzise und wirkungsvoll: Eine einzige neue Fähigkeit kann das Einkommen vervielfachen.

Bezahle dich selbst zuerst, auch wenn die Rechnungen schreien

Kehre die Zahlungsreihenfolge um. Die meisten Menschen bezahlen alle anderen (Staat, Gläubiger, Vermieter) und zahlen sich selbst, was übrig bleibt – was meist nichts ist. Der reiche Vater leitete Geld in seine Vermögensspalte, bevor er Rechnungen bezahlte, selbst wenn er knapp bei Kasse war. Der Druck unbezahlter Gläubiger wurde dann zum Antrieb, der ihn zwang, neues Einkommen zu generieren, statt an die Ersparnisse zu gehen.

Die Disziplin ist der Motor. Kiyosaki beschreibt dies als Aufbau mentaler Geldmuskeln: Die Tyrannen (Steuereintreiber, Inkassounternehmen) schreien zu lassen, treibt dich dazu, Einkommen zu erfinden, statt nachzugeben. Die Regel, entnommen aus Der reichste Mann von Babylon, bedeutet keine Verantwortungslosigkeit. Sie wird von zwei Sicherheitsvorkehrungen begleitet: Halte Ausgaben und Konsumschulden niedrig, damit die Rechnungen, denen du gegenüberstehst, klein sind, und liquidiere niemals Investitionen, um sie zu bezahlen. Er nennt Selbstdisziplin den wichtigsten einzelnen Faktor, der die Reichen von allen anderen unterscheidet.

Bezahle dich selbst zuerst ist mittlerweile Standard-Orthodoxie der persönlichen Finanzplanung, populär gemacht durch automatische Beiträge zur Altersvorsorge, und die Verhaltensforschung bestätigt es: Automatisiertes Sparen vor diskretionären Ausgaben besiegt die Gegenwartspräferenz. Kiyosakis Variante (bewusst den Druck von Gläubigern als Motivation zu suchen) ist psychologisch riskant und nicht für jeden geeignet. Für finanziell Verwundbare könnte es den Ruin auslösen, nicht Einfallsreichtum. Die sicherere Lesart ist die Sicherheitsvorkehrung, die er nebenbei erwähnt: Halte die Fixkosten niedrig genug, dass die Selbstbezahlung die Zahlungsfähigkeit nie tatsächlich gefährdet. Als reine Denkweise hat die Idee, dass Einschränkung Kreativität fördert, echte Unterstützung in Studien darüber, wie Knappheit den Fokus schärfen kann.

Fünf innere Feinde sabotieren selbst die finanziell Gebildeten

Wissen allein reicht nicht. Kiyosaki benennt fünf Hindernisse, die gebildete Menschen arm halten:

1. Angst (Geld zu verlieren)

2. Zynismus (die Henne-Stimme, die schreit, der Himmel falle ein)

3. Faulheit (oft getarnt als Zu-beschäftigt-Sein)

4. Schlechte Gewohnheiten (sich selbst zuletzt bezahlen)

5. Arroganz (Ego plus Unwissenheit – vorgeben zu wissen, was man nicht weiß)

Gegenmittel aus den Geschichten. Zur Angst ruft er die Texaner auf, die damit prahlen, groß verloren zu haben, und das Alamo, das zum Schlachtruf wurde: Gewinner lassen sich vom Scheitern inspirieren. Zum Zynismus: Sein Freund Richard sprang von einer 42.000-Dollar-Eigentumswohnung in Phoenix ab, nachdem ein Nachbar ohne Investmenterfahrung ihn verunsichert hatte; später brachte sie über 1.000 Dollar Monatsmiete ein. Zur Faulheit: Das Heilmittel ist ein wenig Gier – sich zu fragen Wie kann ich es mir leisten? statt zu erklären Ich kann es mir nicht leisten, was das Gehirn abschaltet.

Dies ist der emotionale Kern des Buches, und er deckt sich mit modernen Erkenntnissen, dass finanzielles Verhalten mehr von Psychologie als von Mathematik gesteuert wird (Morgan Housels Arbeit vertritt dieselbe These). Der Henne-Punkt ist im Wesentlichen eine Warnung davor, Ratschläge von Menschen anzunehmen, die kein eigenes Risiko tragen – ein Thema, das Nassim Taleb später formalisierte. Die Wie-kann-ich-es-mir-leisten-Umdeutung ist ein cleveres kognitives Werkzeug: Offene Fragen aktivieren Problemlösung, wo geschlossene Aussagen sie beenden. Die Schwäche ist der Survivorship Bias in den Erfolgsgeschichten; für jeden Richard, der einen Gewinner verpasste, hat jemand einen echten Verlust vermieden, indem er auf Vorsicht hörte.

Versierte Investoren holen ihr Geld zurück und behalten den Vermögenswert dann kostenlos

Sei ein Indianergeber mit Kapital. Kiyosakis Begriff für die ideale Investition: Hole dein Geld schnell zurück und besitze dann den einkommensproduzierenden Vermögenswert im Grunde kostenlos. Er kaufte eine zwangsversteigerte Eigentumswohnung für 50.000 Dollar mit einem Bankscheck über 50.000 Dollar, vermietete sie im Winter an Schneevögel für 2.500 Dollar im Monat und hatte sein Geld in etwa drei Jahren zurück – übrig blieb ein Vermögenswert, der ihm auf unbestimmte Zeit Einkommen bringt. Bei Aktien investiert er Geld vor einem Katalysator, zieht seinen ursprünglichen Einsatz heraus, sobald der Kurs steigt, und lässt die kostenlosen Anteile weiterlaufen.

Fokussiere dich, statt zu diversifizieren, um reich zu werden. Er argumentiert, dass ausgewogene Portfolios für Menschen sind, die spielen, um nicht zu verlieren. Edison, Gates und Soros waren fokussiert, nicht ausgewogen. Lege viele Eier in wenige Körbe, begrenze das Risiko auf Geld, das du dir leisten kannst zu verlieren, und erwarte Volltreffer nur bei zwei oder drei von zehn Investitionen.

Die Besessenheit mit der Kapitalrückgewinnung spiegelt wider, wie Risikokapitalgeber und Immobilien-Syndikatoren tatsächlich denken – sie priorisieren die Rückgewinnung des eingesetzten Kapitals, damit der verbleibende Gewinn mit Hausgeld erzielt wird. Das ist wirklich anspruchsvoll. Der Rat, Fokus über Diversifikation zu stellen, widerspricht jedoch direkt der gängigen Portfoliotheorie, in der Diversifikation das einzige kostenlose Mittagessen ist. Kiyosaki beschreibt Vermögensaufbau (Konzentration) statt Vermögenserhalt (Diversifikation), und beides zu vermischen ist für Anfänger gefährlich. Sein eigenes Eingeständnis, dass er bei zwei oder drei von zehn Deals verliert, offenbart die Überlebens-Mathematik: Dieser Ansatz erfordert Toleranz für Misserfolge und Kapital, das sich die meisten Leser nicht leisten können zu verlieren.

Geld ist nur eine Idee; finanzielle Intelligenz erschafft es aus fast nichts

Wohlstand beginnt im Kopf, nicht im Geldbeutel. Kiyosaki weist den Glauben zurück, dass man Geld braucht, um Geld zu machen – das sei das Denken der finanziell Ungebildeten. Sein abschließendes Beispiel: Ein Freund, der Mühe hatte, 400.000 Dollar für die Ausbildung seiner vier Kinder zu sparen, kaufte eine zwangsversteigerte Immobilie in Phoenix für 79.000 Dollar mit nur 7.000 Dollar Anzahlung. Er verkaufte sie drei Jahre später für 156.000 Dollar, rollte den Gewinn steuerfrei in eine Selfstorage-Anlage um, dann in ein größeres Projekt, das über 3.000 Dollar monatlich abwarf – alles floss in den Ausbildungsfonds.

Jeder Dollar ist eine Entscheidung über deine Zukunft. Gib ihn leichtfertig aus und du wählst arm; gib ihn für Verbindlichkeiten aus und du gehörst zur Mittelschicht; investiere ihn in deinen Verstand und in Vermögenswerte und du wählst Wohlstand. Er verwandelte 5.000 Dollar in einen Vermögenswert von 1 Million Dollar, der 5.000 Dollar monatlich einbrachte – in weniger als sechs Jahren –, und besteht darauf, dass die Wissenschaft des Geldverdienens erlernbar ist und klein anfängt.

Die Geschichte von 7.000 Dollar zum Ausbildungsfonds ist das konkreteste Praxisbeispiel des Buches, und steuerfreie Tauschgeschäfte (Section 1031) sind ein legitimes, mächtiges Instrument. Doch sie stützt sich stark auf einen steigenden Immobilienmarkt in Phoenix; dieselben Schritte in einem Abschwung hätten den Freund ruinieren können, was zeigt, wie Kiyosaki Glück und Timing untergewichtet. Die tiefere, vertretbare These ist, dass finanzielle Kreativität, Hebelwirkung und kontinuierliches Lernen sich weit schneller vervielfachen als Lohn-und-Spar-Sparsamkeit. Als Philosophie ist das ermächtigend; als Garantie ist es überheblich. Der ehrliche Mittelweg: Bildung senkt das benötigte Kapital und den Glücksfaktor – sie eliminiert sie nicht.

Analyse

Rich Dad Poor Dad ist weniger ein Investmenthandbuch als ein Werk der Finanzphilosophie, getarnt als Memoiren. 1997 veröffentlicht, überdauert es, weil es ein Ziel angreift, das die meisten Finanzratgeber ignorieren: das unhinterfragte Skript von Geh zur Schule, finde einen sicheren Job, kauf ein Haus. Kiyosakis rhetorischer Motor ist die Zwei-Väter-Parabel, ein Stilmittel, das es ihm erlaubt, jede Geldüberzeugung als Debatte zwischen Sicherheit und Freiheit zu inszenieren. Ob der reiche Vater tatsächlich existierte, wird seit Jahrzehnten hinterfragt, doch die pädagogische Kraft des Konzepts hängt nicht von seiner Historizität ab.

Die bleibenden Beiträge des Buches sind konzeptioneller, nicht technischer Natur. Die Umdeutung von Vermögenswert versus Verbindlichkeit, die Cashflow-Perspektive, das Beharren darauf, dass finanzielle Bildung eine fünfte Grundkompetenz ist, die Schulen sich weigern zu lehren, und die psychologische Diagnose von Angst, Zynismus und Faulheit als die wahren Barrieren zum Wohlstand – all das verändert, wie ein Leser Geld wahrnimmt. Diese Ideen begründeten ein ganzes Genre, von FIRE-Blogs bis zu Gurus für passives Einkommen.

Seine Schwächen sind ebenso offensichtlich. Spezifische Taktiken (Immobilien ohne Eigenkapital, fokussierte statt diversifizierte Portfolios, bewusstes Provozieren von Gläubigerdruck) reichen von veraltet bis riskant für finanziell Verwundbare, und die Erfolgsgeschichten reiten auf einem Bullenmarkt der 1990er-Jahre, der das Urteilsvermögen des Autors schmeichelt, während er Glück und Survivorship Bias verschleiert. Kritiker merken an, dass Kiyosaki Seminare und Spiele verkauft, was das Buch teilweise zum Verkaufstrichter macht. Buchhalter lehnen seine Definitionen rundweg ab.

Dennoch hält die zentrale Provokation der modernen Verhaltensökonomie stand, die zunehmend bestätigt, dass Wohlstand mehr von Verhalten, Denkweise und Geduld angetrieben wird als von reiner Intelligenz oder Einkommen. Als Evangelium gelesen ist das Buch gefährlich. Gelesen als ein die Denkweise veränderndes Argument, dass finanzielle Bildung erlernbar ist, dass die Reichen nach anderen, aber legalen Regeln spielen und dass jeder Dollar eine Stimme für dein zukünftiges Ich ist, bleibt es eines der einflussreichsten Geldbücher, die je geschrieben wurden – gerade weil es Leser mit Ratschlägen unwohl fühlen lässt, die sie nie zu hinterfragen dachten.

Rezensionsübersicht

Leser loben "Rich Dad Poor Dad" für seine augenöffnenden Einblicke in finanzielle Bildung und Strategien zum Vermögensaufbau. Viele schreiben dem Buch zu, ihre Sichtweise auf Geld verändert und sie motiviert zu haben, ihre Finanzen selbst in die Hand zu nehmen. Einige Kritiker argumentieren jedoch, dass die Ratschläge zu vereinfacht und potenziell riskant seien. Trotz geteilter Meinungen bleibt das Buch äußerst einflussreich, regt Diskussionen über finanzielle Bildung an und stellt traditionelle Ansichten über Arbeit und Wohlstand infrage.

Andere lasen auch

Rich Dad Buchreihe

Über den Autor

Weitere Bücher von Robert T. Kiyosaki

PDF herunterladen

EPUB herunterladen

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.