Những điểm chính

Vận hành danh mục quyền chọn như một công ty bảo hiểm một người

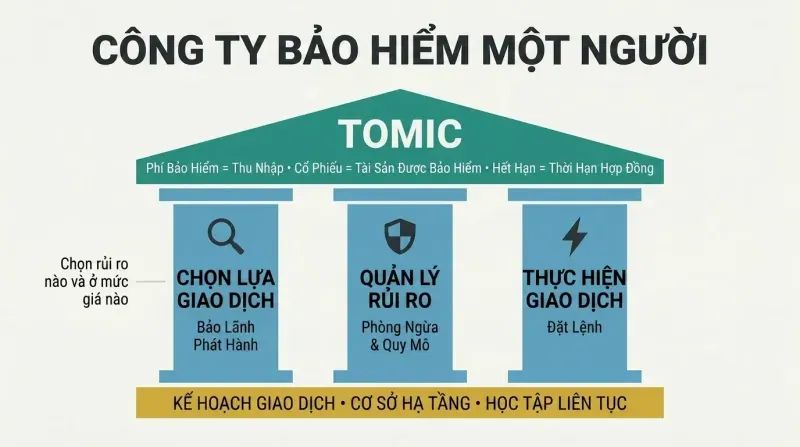

Luận điểm cốt lõi: bán quyền chọn như bán bảo hiểm. TOMIC — The One Man Insurance Company (Công ty Bảo hiểm Một Người) — là khung vận hành mà đồng tác giả Dennis Chen sử dụng để điều hành quỹ phòng hộ của mình, Smart Income Partners. Giống như một công ty bảo hiểm thu phí bảo hiểm để gánh chịu rủi ro, người bán quyền chọn thu phí từ những người mua muốn bảo vệ cổ phiếu hoặc chỉ số của họ. Tài sản được bảo hiểm chính là cổ phiếu; thời hạn hợp đồng là ngày đáo hạn quyền chọn; bán quyền chọn ngoài tiền giống như đưa ra mức khấu trừ.

TOMIC có ba chức năng chính:

1. Lựa chọn giao dịch — khâu thẩm định rủi ro xác định nên chấp nhận rủi ro nào và ở mức giá bao nhiêu

2. Quản lý rủi ro — định cỡ vị thế, phòng ngừa rủi ro và điều chỉnh giao dịch

3. Thực thi giao dịch — đặt lệnh hiệu quả trên các sàn quyền chọn

Các chức năng này được hỗ trợ bởi kế hoạch giao dịch, cơ sở hạ tầng phù hợp và quy trình học hỏi liên tục.

Lựa chọn giao dịch chính là khâu thẩm định — sai ở đây thì không gì cứu nổi

Thẩm định rủi ro là ranh giới giữa tồn tại và sụp đổ. Bão Katrina gây ra 43,6 tỷ đô la tổn thất bảo hiểm từ 1,75 triệu yêu cầu bồi thường, nhưng ngành bảo hiểm vẫn sống sót và ghi nhận lợi nhuận kỷ lục trong giai đoạn 2004 – 2006. Khâu thẩm định của họ vững chắc — họ hiểu rủi ro bão từ các sự kiện trước đó và thu đủ phí bảo hiểm.

AIG là thảm họa ngược lại. Công ty này bán 450 tỷ đô la hợp đồng hoán đổi rủi ro tín dụng trên các chứng khoán đảm bảo bằng thế chấp mà không hiểu các rủi ro cơ sở tương quan với nhau như thế nào. Khác với cháy nhà — vốn không lan từ khu phố này sang khu phố khác — vỡ nợ thế chấp lại có tính lây lan trong thời kỳ suy thoái. Khâu thẩm định của AIG có sai lầm chết người: đánh giá rủi ro sai, phí bảo hiểm không đủ, không có quản lý rủi ro ở cấp danh mục. Lựa chọn giao dịch trong TOMIC của bạn phải trả lời năm câu hỏi bao gồm thị trường, hướng đi, khung thời gian, biến động và định giá trước khi bán bất kỳ khoản phí nào.

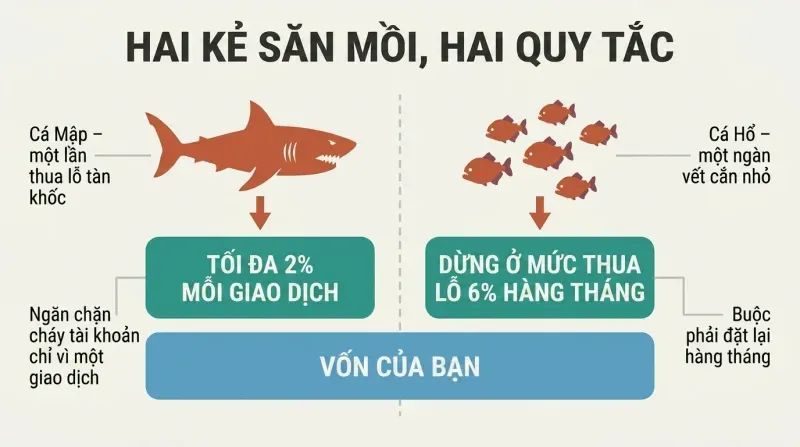

Giới hạn rủi ro mỗi giao dịch ở mức 2%; dừng lại khi lỗ 6% trong tháng

Hai kẻ săn mồi giết chết tài khoản giao dịch. Các tác giả, mượn ý từ Tiến sĩ Alexander Elder, gọi chúng là cá mập và cá piranha. Cá mập là một khoản lỗ tàn khốc duy nhất — hãy tưởng tượng 35% vốn bị xóa sổ trong một giao dịch. Cá piranha là chuỗi các khoản lỗ nhỏ từ từ gặm nhấm vốn của bạn, giống như đàn cá piranha giết chết một con bò bằng hàng nghìn vết cắn nhỏ trên sông Amazon.

Hai quy tắc vô hiệu hóa cả hai mối đe dọa:

1. Không bao giờ mạo hiểm quá 2% tổng vốn cho bất kỳ giao dịch đơn lẻ nào — điều này ngăn chặn cuộc tấn công của cá mập

2. Nếu danh mục lỗ 6% trong bất kỳ tháng nào, dừng giao dịch trong phần còn lại của tháng đó — điều này ngăn chặn cái chết bởi cá piranha

Với 15 – 20 vị thế và tỷ lệ thắng 80%, khoảng 3 – 4 giao dịch có thể đi ngược lại bạn cùng lúc. Cầu dao 6% buộc bạn dừng lại, đánh giá lại và quay trở lại với tinh thần mới.

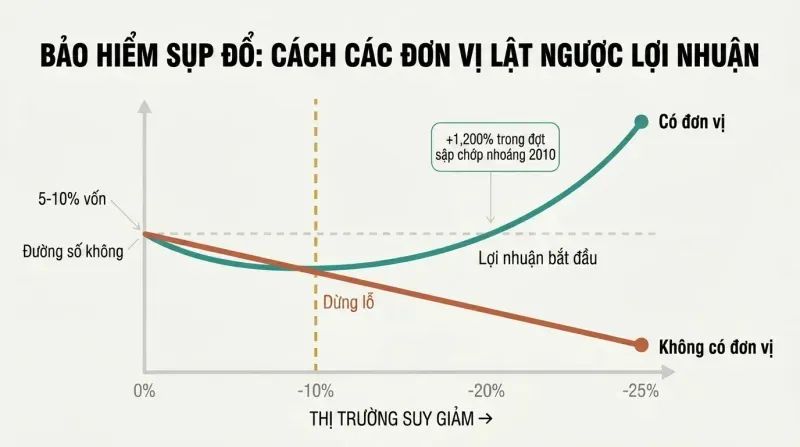

Dành 5-10% cho các quyền chọn giá rẻ 'unit' để biến sụp đổ thành lợi nhuận

Các unit chính là hợp đồng tái bảo hiểm thảm họa của bạn. Unit là quyền chọn giá rẻ nằm rất xa ngoài tiền — thường dưới 2 đô la trên SPX hoặc 0,20 đô la trên SPY — với delta gần bằng không và gamma hay vega không đáng kể. Trong thị trường bình thường, chúng hầu như không nhúc nhích. Trong một đợt sụp đổ, chúng bùng nổ nhờ hiệu ứng quả cầu tuyết: mua hoảng loạn đẩy vega lên, vega đẩy delta lên, và delta đẩy tốc độ tăng giá nhanh hơn nữa.

Vụ flash crash đã chứng minh sức mạnh của chúng. Trong đợt flash crash tháng 5 năm 2010, quỹ nắm giữ quyền chọn bán OEX tháng 5 giá thực hiện 505, mua vào ở mức 1,20 đô la mỗi hợp đồng làm bảo hiểm danh mục. Khi thị trường sụp đổ, các quyền chọn bán đó đóng cửa ở mức 14,50 đô la — lợi nhuận vượt 1.200%. Các tác giả khuyến nghị dành 5 – 10% vốn giao dịch được phân bổ cho các unit. Nếu thị trường giảm 10%, danh mục của bạn ngừng thua lỗ; giảm 20%, bạn bắt đầu kiếm tiền.

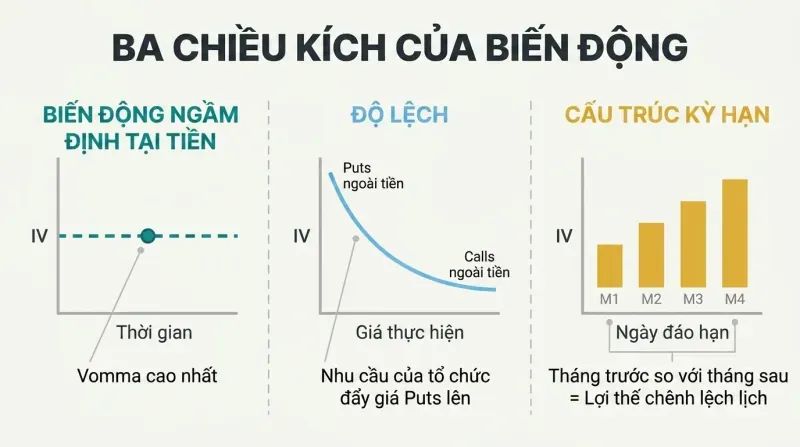

Theo dõi biến động theo ba chiều: ATM, độ lệch và cấu trúc kỳ hạn

Biến động không phải là một con số duy nhất. Thứ nhất, biến động ngụ ý ATM — quyền chọn tại tiền của tháng gần nhất chi phối toàn bộ bề mặt biến động, sở hữu cái mà các nhà giao dịch gọi là vomma, tức độ nhạy lớn nhất với thay đổi biến động ngụ ý. Thứ hai, độ lệch (skew) — cách quyền chọn bán ngoài tiền được giao dịch ở mức biến động ngụ ý cao hơn quyền chọn tại tiền (gọi là độ lệch đầu tư), do nhu cầu bảo vệ phía giảm từ các tổ chức như quỹ 401(k) và quỹ hưu trí mua quyền chọn bán và bán quyền chọn mua. Thứ ba, cấu trúc kỳ hạn — cách các tháng đáo hạn khác nhau được định giá tương đối với nhau.

Mỗi chiều tạo ra lợi thế. Độ lệch quyền chọn bán phẳng báo hiệu thời điểm tốt để bán iron butterfly. Tháng gần bị mua quá mức so với tháng xa tạo cơ hội cho chiến lược calendar spread. Biến động ngụ ý được xác định bởi cung và cầu, không phải bởi nhà tạo lập thị trường — hiểu khi nào mỗi chiều bị định giá sai chính là cách TOMIC bán những hợp đồng bảo hiểm đắt và mua những hợp đồng rẻ.

Xây dựng bảng kiểm tra giao dịch — một bảng kiểm tra bệnh viện đã cứu 1.500 mạng người

Bảng kiểm tra duy trì kỷ luật khi cảm xúc nổi loạn. Các tác giả trích dẫn nghiên cứu của Tiến sĩ Peter Pronovost tại Johns Hopkins: một bảng kiểm tra đơn giản gồm năm mục — rửa tay, sử dụng biện pháp bảo vệ rào cản, sát khuẩn da bằng chlorhexidine, tránh một số vị trí đặt ống, rút ống thông không cần thiết — đã giảm 66% nhiễm trùng ống thông tại các ICU ở Michigan, cứu hơn 1.500 mạng người và tiết kiệm gần 200 triệu đô la. Chương trình chỉ tốn 500.000 đô la.

TOMIC áp dụng logic tương tự. Trước mỗi giao dịch, hãy yêu cầu câu trả lời: Biến động ngụ ý so với lịch sử như thế nào? Độ lệch ra sao? Lỗ tối đa? Mục tiêu lợi nhuận? Giao dịch này có tuân thủ quy tắc định cỡ vị thế không? Phép so sánh với blackjack làm rõ vấn đề: rút thêm bài khi đang cầm 18 điểm và nhà cái lật 6 là quy trình tồi, dù bạn có may mắn rút được lá 3 và thắng. Sòng bài áp đặt quy tắc cho nhà cái vì quy trình — chứ không phải may mắn — tạo ra lợi thế nhất quán. Bạn là nhà cái, không phải con bạc.

Tiền mặt thường là vị thế sinh lời nhất bạn có thể nắm giữ

Không giao dịch có thể vượt trội hơn giao dịch. Các tác giả trình bày hai danh mục iron condor giống hệt nhau trong mười hai tháng. Danh mục A giao dịch mỗi tháng và đạt lợi nhuận 7%. Danh mục B ngồi giữ tiền mặt trong một tháng xấu — tháng Chín — và đạt lợi nhuận 13%, gần gấp đôi. Sự khác biệt duy nhất: biết khi nào nên bỏ cuộc.

Hãy chống lại sự thôi thúc phải hành động. Nếu biến động ngụ ý quá thấp để biện minh cho việc bán phí, nếu độ lệch và cấu trúc kỳ hạn không cho thấy lợi thế rõ ràng, hoặc nếu điều kiện thị trường không chắc chắn, hành động đúng đắn là không giao dịch gì cả. Nhu cầu liên tục nắm giữ vị thế là một sự thôi thúc tâm lý, không phải lợi thế chiến lược. Các tác giả khuyến nghị mở rộng kiến thức trong thời gian rảnh — học các sản phẩm và chiến lược mới — để bạn có thể nhận ra nhiều cơ hội đa dạng hơn thay vì ép những giao dịch tầm thường vào môi trường bất lợi.

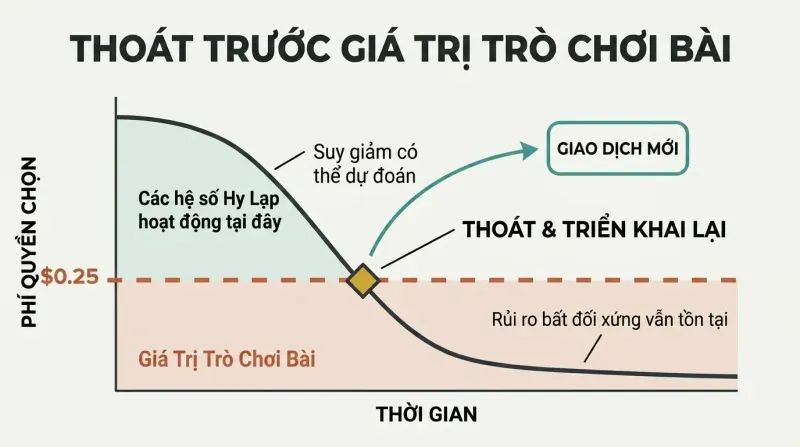

Thoát spread tín dụng khi chúng chỉ còn Giá trị Trò chơi Bài

Giá trị Trò chơi Bài giải thích tại sao quyền chọn giá rẻ cứ dai dẳng. Hãy tưởng tượng hai người chơi một ván bài duy nhất: 99 trong 100 lá bài vô giá trị, một lá trả 1.000 đô la. Về mặt toán học, lượt rút trị giá 10 đô la. Nhưng vì chỉ chơi một lần duy nhất, người bán đòi nhiều hơn hẳn — không có chuỗi lặp lại để bù đắp khoản lỗ thảm khốc.

Quyền chọn dưới 0,25 đô la hoạt động y hệt. Xác suất nói rằng chúng nên vô giá trị, nhưng rủi ro bất đối xứng một lần duy nhất giữ chúng tồn tại lâu hơn bất kỳ mô hình định giá nào dự đoán. 0,25 đô la phí cuối cùng suy giảm chậm đến đau đớn. Đối với nhà giao dịch spread tín dụng, bài học thực tiễn là: đóng spread khi quyền chọn bán bước vào vùng Giá trị Trò chơi Bài. Giải phóng vốn ký quỹ đó và tái triển khai vào các giao dịch mới nơi mô hình định giá quyền chọn tiêu chuẩn và các chỉ số Greeks vẫn hoạt động dự đoán được.

Sàng lọc giao dịch đúng cách quan trọng hơn nhiều so với điều chỉnh tài tình

Các tác giả lặp lại một khuôn mẫu xuyên suốt mọi chiến lược. Iron condor được bán khi biến động ngụ ý đang giảm và độ lệch hợp lý thì không bao giờ chạm ngưỡng rủi ro. Iron butterfly được vào khi độ lệch quyền chọn bán phẳng với độ lệch quyền chọn mua dốc thì đạt mục tiêu 10% trong vài ngày. Calendar spread được bán khi cấu trúc kỳ hạn lệch 10% thì lãi 5% qua đêm. Trong mỗi trường hợp, sàng lọc nghiêm ngặt tại điểm vào đã làm phần việc nặng nhọc.

Điều chỉnh quá mức là một căn bệnh. Mỗi lần điều chỉnh thêm hoa hồng, kéo dài thời gian trong giao dịch và tăng mức phơi nhiễm trước các sự kiện nhiều độ lệch chuẩn — những biến động lớn thực sự phá hủy vị thế. Các tác giả đưa ra một phương pháp chẩn đoán: đẩy vị thế của bạn về phía trước ba ngày. Nếu bạn có lãi hoặc hòa vốn trong hai trên ba kịch bản (đi ngang, tăng một độ lệch chuẩn, hoặc giảm một độ lệch chuẩn), thì tuyệt đối không làm gì cả.

Không bao giờ bán khống quyền chọn có giá mười xu trở xuống

Ở một mức giá nhất định, quyền chọn ngừng giao dịch dựa trên biến động và trở thành vé số. Quanh mức 0,10 đô la trên SPX, các mô hình định giá hoàn toàn sụp đổ. Quyền chọn có delta gần bằng không và gamma không đáng kể — cho đến khi xảy ra sụp đổ. Khi đó, mua hoảng loạn tạo ra sự tái định giá dây chuyền mà không mô hình toán học nào được thiết kế để nắm bắt. Các tác giả gọi đây là "rủi ro con người."

Ba quy tắc bảo vệ trước thảm họa:

1. Không bao giờ bán khống quyền chọn có giá 0,10 đô la trở xuống

2. Nếu quyền chọn bán khống của bạn giảm xuống dưới 0,10 đô la, hãy mua lại ngay cả khi phải chịu phí hoa hồng

3. Một quỹ bán phí nên luôn ở trạng thái mua ròng các quyền chọn unit này

Vượt quá hai độ lệch chuẩn, quyền chọn phản ứng theo hoảng loạn, không phải toán học. Ở trạng thái mua ròng unit biến rủi ro đuôi không thể phòng ngừa này thành cơ hội sinh lời — như các quyền chọn bán OEX trong vụ flash crash đã chứng minh với lợi nhuận 1.200%.

Phân tích

Đóng góp sâu sắc nhất của khung TOMIC không nằm ở các chiến lược quyền chọn — spread dọc, iron condor và butterfly đã được ghi chép đầy đủ ở nơi khác. Sự đổi mới thực sự của nó là kiến trúc tâm lý. Bằng cách tái định vị nhà giao dịch quyền chọn thành nhà thẩm định bảo hiểm thay vì nhà đầu cơ, Chen và Sebastian giải quyết cuộc khủng hoảng bản sắc vốn hủy diệt hầu hết các nhà giao dịch cá nhân. Khi bạn nghĩ mình đang điều hành một công ty bảo hiểm, mỗi khoản phí thu được giống như doanh thu, mỗi khoản lỗ giống như chi trả bồi thường thường lệ, và phòng ngừa thảm họa giống như thông lệ kinh doanh tiêu chuẩn thay vì một suy nghĩ lo lắng muộn màng.

Phép so sánh bảo hiểm thực sự hữu ích nhưng có giới hạn cấu trúc. Các công ty bảo hiểm hưởng lợi từ quy luật số lớn trên hàng nghìn hợp đồng không tương quan. Một nhà giao dịch đơn lẻ với 15 – 20 vị thế đối mặt với rủi ro tập trung mà không bảng tính toán bảo hiểm nào có thể san phẳng — đặc biệt trong các đợt tương quan tăng vọt như năm 2008, khi các vị thế cổ phiếu 'đa dạng hóa' di chuyển đồng loạt. Các tác giả giải quyết phần nào vấn đề này bằng phòng ngừa rủi ro đuôi dựa trên unit, một khái niệm đi trước xu hướng phổ biến hóa chiến lược rủi ro đuôi hậu khủng hoảng mà các công ty như Universa Investments sau này sẽ đại chúng hóa.

Các quy tắc quản lý vốn 2%/6%, được điều chỉnh từ khung tâm lý giao dịch của Alexander Elder, có lẽ là đóng góp có tính ứng dụng phổ quát nhất của cuốn sách. Chúng ngăn chặn một cách cơ học hai kiểu thất bại loại bỏ nhà giao dịch: khoản lỗ thảm khốc đơn lẻ và sự chảy máu chậm từ các khoản lỗ nhỏ tích lũy. Điều làm cho các quy tắc này mạnh mẽ không phải tính mới lạ mà là tính cụ thể — các ngưỡng rõ ràng loại bỏ sự phán đoán mà cảm xúc làm sai lệch.

Được viết vào năm 2012, cuốn sách ra đời trước thời đại quyền chọn đáo hạn trong ngày, sự thống trị của tạo lập thị trường bằng thuật toán, và làn sóng bùng nổ quyền chọn bán lẻ được thúc đẩy bởi các sàn môi giới miễn phí hoa hồng. Một số lời khuyên về thực thi — định tuyến lệnh đến CBOE, xây dựng quan hệ với nhà môi giới sàn — có phần lỗi thời. Tuy nhiên, khung cốt lõi vẫn vững chắc về mặt cấu trúc vì nó giải quyết các đặc điểm vĩnh cửu của thị trường quyền chọn: biến động có xu hướng hồi quy trung bình, độ lệch do nhu cầu phòng ngừa của tổ chức, và sự căng thẳng luôn hiện hữu giữa thu phí và rủi ro đuôi. Nhận định phản trực giác nhất của cuốn sách có lẽ cũng là đơn giản nhất: các nhà giao dịch quyền chọn chuyên nghiệp dành nhiều thời gian quyết định không giao dịch hơn là thời gian thực sự giao dịch.

Tóm tắt đánh giá

The Option Trader's Hedge Fund (Quỹ Phòng Hộ của Nhà Giao Dịch Quyền Chọn) nhận được những đánh giá trái chiều, với điểm trung bình 3,85/5. Độc giả đánh giá cao những hiểu biết có giá trị dành cho nhà giao dịch trung cấp đến nâng cao, đặc biệt là sự so sánh giao dịch quyền chọn với bảo hiểm. Tuy nhiên, nhiều người thấy cuốn sách không nhất quán, dao động giữa các khái niệm cơ bản và phức tạp. Một số khen ngợi các chiến lược thực tế và cách tiếp cận mô hình kinh doanh, trong khi những người khác chỉ trích việc thiếu ví dụ và cấu trúc thiếu tổ chức. Cuốn sách nhìn chung được coi là hữu ích nhưng khó khăn cho người mới bắt đầu, với nhiều người đánh giá cho rằng cần đọc nhiều lần để nắm bắt đầy đủ các khái niệm.

Mọi người cũng đọc

Thuật ngữ

TOMIC

Công Ty Bảo Hiểm Một Người (The One Man Insurance Company)Khung kinh doanh trung tâm của cuốn sách: vận hành một danh mục giao dịch quyền chọn cá nhân như thể đó là một công ty bảo hiểm. TOMIC có ba chức năng chính — Lựa chọn Giao dịch (bảo lãnh phát hành), Quản lý Rủi ro, và Thực hiện Giao dịch — phản ánh chuỗi giá trị của một công ty bảo hiểm truyền thống. Được đồng tác giả Dennis Chen tạo ra để quản lý quỹ phòng hộ của ông, Smart Income Partners, Ltd.

Units

Quyền chọn bảo hiểm thảm họa OTM giá rẻCác quyền chọn xa ngoài vùng tiền (far out-of-the-money) giá rẻ (khoảng $0,10–$0,20 đối với SPY hoặc $1–$2 đối với SPX) với delta gần bằng không và gamma hoặc vega không đáng kể trong điều kiện bình thường. Trong các biến động thị trường cực đoan, units tăng giá trị bùng nổ nhờ hiệu ứng dây chuyền: mua hoảng loạn đẩy vega lên, vega đẩy delta lên, delta đẩy giá tăng tốc. Các tác giả khuyến nghị dành 5–10% vốn giao dịch được phân bổ để mua units làm bảo hiểm thảm họa cho danh mục.

Card Game Value

Giá trị quyền chọn còn lại ngoài mô hình định giáGiá trị mà các quyền chọn giá rẻ giữ lại vượt xa dự đoán của các mô hình định giá, gây ra bởi rủi ro bất đối xứng một lần. Được đặt tên theo một phép so sánh: trong một trò chơi bài chơi một lần duy nhất, trong đó 1 trong 100 lá bài trả $1.000, giá trị lý thuyết là $10, nhưng người bán lý trí sẽ đòi nhiều hơn vì một kết quả xấu duy nhất không bao giờ có thể bù đắp được. Các quyền chọn dưới khoảng $0,25 giữ giá trị còn lại này một cách bền bỉ, và các nhà giao dịch chênh lệch tín dụng nên thoát vị thế khi quyền chọn bán khống của họ bước vào vùng Card Game Value.

Third Third Third Rule

Chuỗi kích hoạt điều chỉnh iron condorMột quy tắc quản lý rủi ro cho iron condor, chia mức lỗ tối đa thành ba phần bằng nhau. Điều chỉnh lần đầu xảy ra tại một phần ba mức lỗ tối đa, điều chỉnh lần hai tại hai phần ba, và thoát hoàn toàn khi chạm phần ba cuối cùng. Mức lỗ tối đa tuyệt đối (được đặt bằng giá trị tổng phí tín dụng nhận được) là mức trần cứng không bao giờ được vượt qua. Nếu một biến động 1,5 độ lệch chuẩn có thể phá vỡ mức lỗ tối đa tuyệt đối, giao dịch cần được điều chỉnh hoặc thoát ngay lập tức.

Vomma

Độ nhạy của vega đối với thay đổi biến động ngụ ý (IV)Một chỉ số Greek bậc hai đo lường mức độ nhạy cảm của vega quyền chọn đối với thay đổi trong biến động ngụ ý. Các quyền chọn tháng gần tại vùng tiền (at-the-money) có vomma cao nhất, khiến chúng phản ứng mạnh nhất với các biến động biến động ngụ ý trên toàn bộ chuỗi quyền chọn. Theo dõi các quyền chọn ATM tháng gần thông qua vomma của chúng cho biết biến động ngụ ý trên bất kỳ quyền chọn nào của sản phẩm có khả năng biến động như thế nào.

Kite spread

Điều chỉnh sửa chữa phía tăng giá cho condorMột kỹ thuật điều chỉnh cho chênh lệch tín dụng bán quyền chọn mua (short call credit spread) khi chịu áp lực tăng giá. Nhà giao dịch mua một quyền chọn mua dài hạn dưới các mức giá thực hiện của chênh lệch bán khống hiện tại, sau đó bán 2–3 chênh lệch quyền chọn mua bổ sung tại các mức giá thực hiện cao hơn để tài trợ phần lớn chi phí quyền chọn mua dài hạn. Hồ sơ rủi ro kết quả có hình dạng giống cánh diều. Kỹ thuật này giảm rủi ro gamma một cách tiết kiệm và là phương pháp điều chỉnh phía tăng giá chính cho iron condor, mặc dù nó tăng ký quỹ và có một 'vùng bất lợi' nơi có thể thua lỗ.

Investment skew

Quyền chọn bán OTM đắt hơn ATMMô hình lệch biến động điển hình trong quyền chọn cổ phiếu và chỉ số cổ phiếu, trong đó các quyền chọn bán ngoài vùng tiền (out-of-the-money puts) có biến động ngụ ý cao hơn các quyền chọn tại vùng tiền (at-the-money), và các quyền chọn mua ngoài vùng tiền (out-of-the-money calls) có biến động ngụ ý thấp hơn. Nguyên nhân chủ yếu do hành vi phòng hộ của tổ chức: các quỹ 401(k), quỹ hưu trí và quỹ tương hỗ mua quyền chọn bán và bán quyền chọn mua để bảo vệ vị thế nắm giữ cổ phiếu dài hạn, tạo ra nhu cầu bền vững đẩy biến động ngụ ý quyền chọn bán lên và ép biến động ngụ ý quyền chọn mua xuống.

Five phases of volatility skew

Chu kỳ lệch biến động từ bình lặng đến khủng hoảngKhung phân tích của Mark Sebastian mô tả cách lệch biến động phát triển qua các chu kỳ thị trường: Giai đoạn 1 (Bình lặng) — IV thấp, lệch bình thường; Giai đoạn 2 (Bình lặng trước Bão) — IV thấp nhưng lệch dốc hơn khi việc mua bảo vệ bắt đầu; Giai đoạn 3 (Bão lớn) — sợ hãi cực độ, VIX trên 30%, nhưng lệch thực tế phẳng đi khi IV tại vùng tiền tăng vọt; Giai đoạn 4 (Bão dịu đi) — IV giảm nhưng lệch rất dốc khi nhà giao dịch bán ATM nhưng mua quyền chọn bán OTM; Giai đoạn 5 — IV bình thường hóa nhưng lệch vẫn hơi cao trong tối đa sáu tháng.

Tải PDF

Tải EPUB

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.