Principais Lições

Colocar um preço em tudo remodela silenciosamente o que a sociedade valoriza

A tese central de Carney é alarmante. Ao longo de séculos, a teoria económica passou do valor objetivo (enraizado na produção e no trabalho, de Aristóteles a Marx) para o valor subjetivo (preço equivale a valor, dos neoclássicos em diante). Essa mudança foi inicialmente académica — mas escapou dos manuais. Hoje, a lógica da compra e venda governa a alocação de cuidados de saúde, a educação, a proteção ambiental e até a vida cívica. Passámos de uma economia de mercado para uma sociedade de mercado.

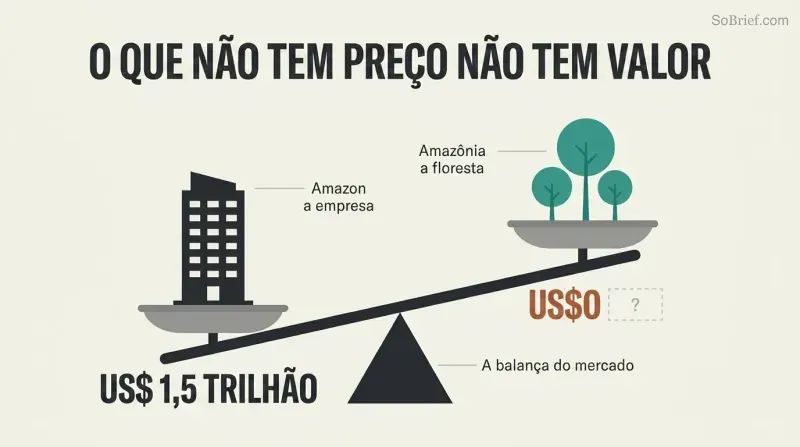

Considere o paradoxo da Amazon. A empresa Amazon tem uma avaliação de 1,5 biliões de dólares que reflete lucros futuros esperados. A floresta amazónica — que regula o clima global e abriga milhões de espécies — não aparece em nenhum balanço até ser devastada para a criação de gado. Os custos climáticos e de biodiversidade da sua destruição são invisíveis para os mercados. O que não tem preço não é valorizado. O que não é valorizado acaba destruído.

Multar pais por atrasos fê-los chegar ainda mais tarde — o dinheiro elimina o dever

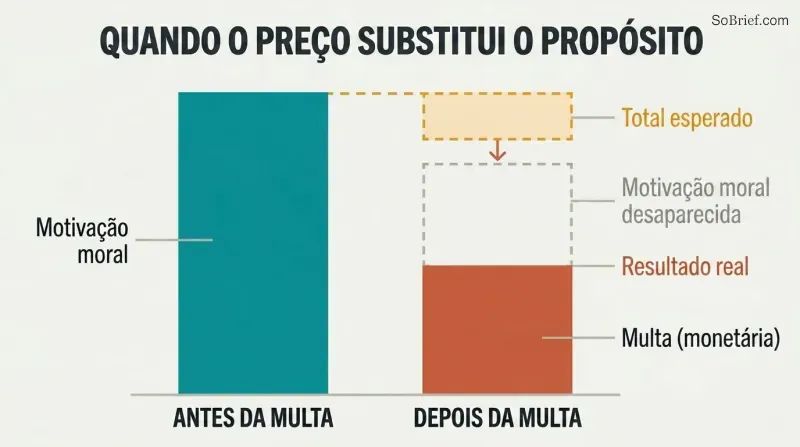

Colocar uma taxa sobre uma obrigação moral transforma-a numa transação. Numa creche israelita, as multas por atrasos na recolha das crianças fizeram os atrasos aumentar — os pais passaram a tratar a multa como um preço, eliminando o estigma social de incomodar os educadores. Richard Titmuss demonstrou que o sistema britânico de doação voluntária de sangue superava o sistema pago dos Estados Unidos. Numa experiência de angariação de fundos, estudantes motivados exclusivamente por um propósito solidário angariaram mais dinheiro do que aqueles a quem foi oferecida uma comissão de 1%.

Carney chama a isto o efeito de comercialização: mercantilizar um bem pode corroer o seu carácter. A economia convencional assume que atribuir um preço a uma atividade acrescenta um incentivo monetário ao já existente incentivo moral. As evidências mostram que estas motivações são frequentemente substitutos, não complementos — e a motivação monetária pode extinguir por completo a motivação moral.

A crise de 2008, a Covid e o clima partilham uma causa raiz: a má avaliação

Três crises definidoras, um mesmo padrão. A crise financeira resultou de uma má avaliação do risco — regulação permissiva, a ilusão de que a titularização tinha eliminado o perigo e bancos considerados demasiado grandes para falir a operar numa bolha de «se der certo, ganho eu; se der errado, perdem vocês». A catástrofe da Covid resultou da subvalorização da resiliência — os governos ignoraram alertas, esgotaram reservas e deixaram planos pandémicos sem financiamento. A emergência climática persiste porque não atribuímos um preço às externalidades do carbono nem ponderamos o bem-estar das gerações futuras.

Em cada caso, o fundamentalismo de mercado — a crença de que o mercado tem sempre razão e de que acrescentar mais mercados resolve as falhas de mercado — obscureceu riscos catastróficos. Os 15 biliões de dólares em resgates após 2008, os biliões perdidos com a Covid e os custos iminentes do aquecimento descontrolado são todas faturas daquilo que os mercados não conseguiram valorizar.

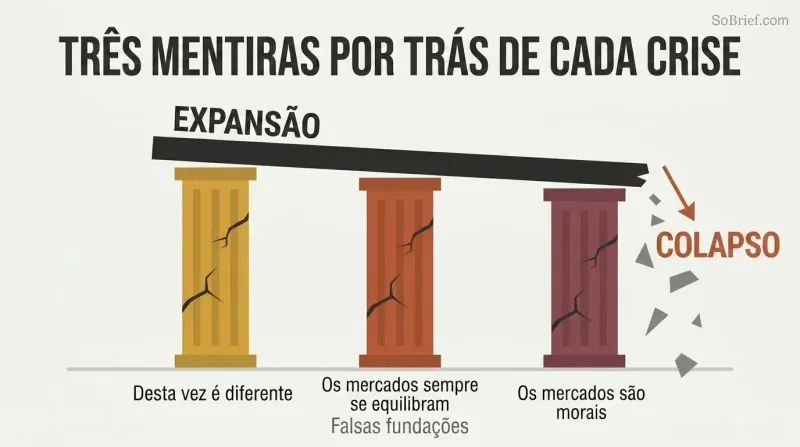

Três mentiras sedutoras alimentam todos os ciclos de euforia e colapso financeiro

Carney identifica três ilusões recorrentes por trás de oito séculos de crises financeiras:

1. «Desta vez é diferente» — complacência gerada pelo sucesso (a Grande Moderação antes de 2008)

2. «Os mercados ajustam-se sempre» — a fé de que os preços estão sempre certos, logo as bolhas não podem existir (a doutrina de Greenspan)

3. «Os mercados são morais» — a suposição de que o interesse próprio mantém naturalmente a integridade

A crise de 2008 provou que as três eram falsas. Os custos globais de má conduta bancária ultrapassaram 320 mil milhões de dólares — capital que poderia ter sustentado 5 biliões de dólares em crédito. Apenas 20% dos cidadãos britânicos confiavam nos bancos depois da crise, contra 90% na década de 1980. As reformas pós-crise multiplicaram por dez os requisitos de capital dos bancos, mas Carney alerta que estes ganhos desaparecem se voltarmos a cair sob o feitiço das mesmas três mentiras.

A catástrofe climática situa-se para lá do horizonte de planeamento de todos os decisores

Carney cunhou a expressão «a tragédia do horizonte» para descrever a armadilha temporal única das alterações climáticas. A política monetária projeta-se a 2–3 anos. Os horizontes de estabilidade financeira estendem-se a uma década. Os ciclos políticos duram 4–5 anos. Mas o orçamento de carbono para limitar o aquecimento a 1,5 °C pode esgotar-se em cerca de oito anos ao ritmo atual de emissões. Quando o clima se tornar a questão decisiva para qualquer decisor, poderá já ser tarde demais.

Os números são contundentes. Uma criança nascida hoje tem um orçamento de carbono vitalício equivalente a um oitavo do dos seus avós. Para manter o aquecimento em 1,5 °C, as emissões devem cair 8% ao ano — mesmo os confinamentos da Covid alcançaram apenas 5–7%. Para cumprir a meta de Paris, mais de 80% das reservas conhecidas de combustíveis fósseis devem permanecer no subsolo. No entanto, a maioria das empresas que divulga um preço-sombra do carbono utiliza um valor estático e retrospetivo, muito abaixo dos 50–120 dólares por tonelada necessários.

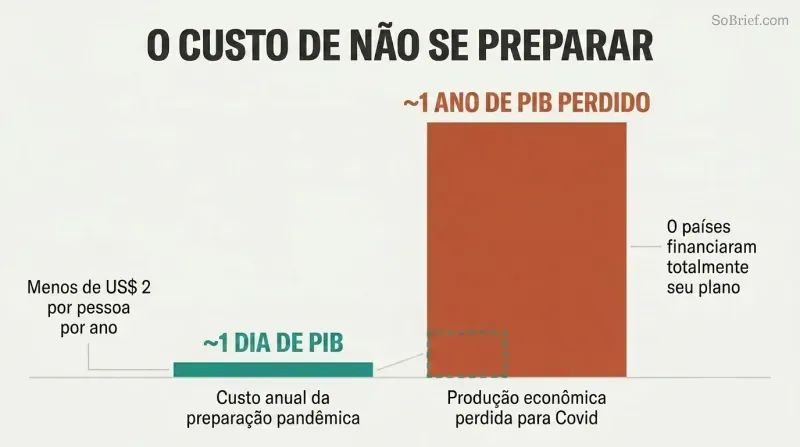

A preparação anual para pandemias custava um dia do PIB que acabámos por perder

Os governos falharam no seu dever mais fundamental: a proteção. O Banco Mundial estimou que melhorar a preparação para pandemias nos países mais pobres custaria menos de 2 dólares por pessoa por ano. Mesmo duplicando esse valor a nível global, o montante equivaleria a aproximadamente um dia da produção económica perdida com a Covid. No entanto, nenhum país financiou integralmente o seu plano de ação pandémica antes de o vírus surgir. A reserva de máscaras dos EUA cobria aproximadamente 1% do necessário para uma pandemia grave.

A Coreia do Sul foi a exceção. Após o surto de MERS em 2015, reformou as leis de testagem e rastreio de contactos — e conteve a Covid sem nunca impor um confinamento total. Noutros países, vieses cognitivos — viés do presente, viés de confirmação, miopia face a desastres — levaram sistematicamente os governos a desviar fundos de preparação. É de notar que o Índice de Segurança Sanitária Global classificou os EUA e o Reino Unido em primeiro e segundo lugar em preparação; ambos tiveram um desempenho fraco, enquanto a Nova Zelândia, mal classificada, teve sucesso graças à legitimidade do Estado e à confiança social.

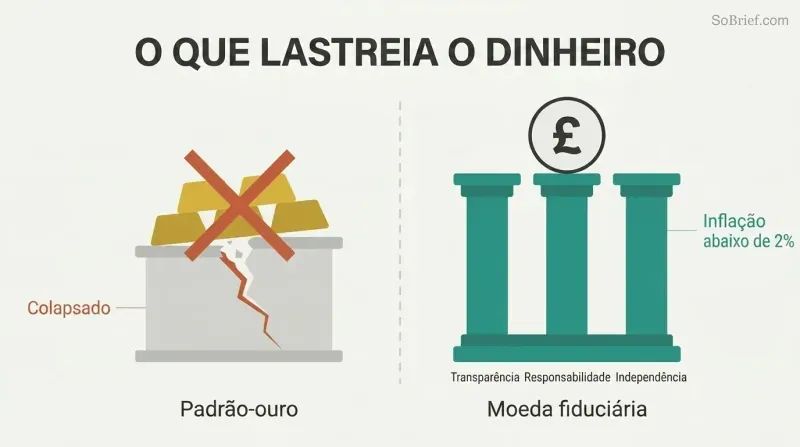

O ouro é uma relíquia — o dinheiro funciona com base na confiança, transparência e responsabilização

5.500 toneladas de ouro jazem inutilmente nos cofres do Banco de Inglaterra — vestígio de um sistema que colapsou porque os seus valores entravam em conflito com os da sociedade. O padrão-ouro exigia cortes salariais e desemprego para manter as paridades cambiais, fardos que recaíam sobretudo sobre os trabalhadores sem voz política. Quando o sufrágio se alargou e o movimento operário se organizou, o sistema perdeu legitimidade e desmoronou-se.

O dinheiro fiduciário moderno funciona porque bancos centrais independentes operam sob discrição limitada — mandatos claros, decisões transparentes e responsabilização democrática. Desde que o Banco de Inglaterra ganhou independência em 1998, a inflação média ficou ligeiramente abaixo dos 2%, contra mais de 6% anteriormente. O legado constitucional da Magna Carta — autoridade delegada com limites e prestação de contas — sustenta esta arquitetura. Como Carney descobriu ao corrigir um guia turístico: o dinheiro do Banco não é garantido pelo ouro, mas por uma política monetária credível. O autocarro nunca mais voltou.

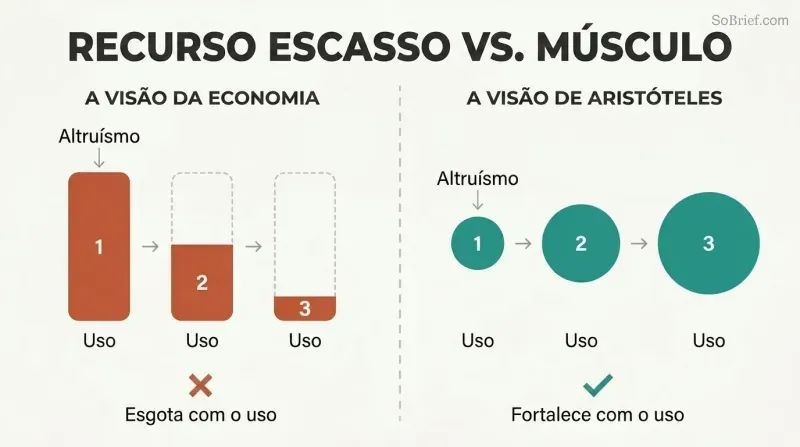

O altruísmo não é um recurso escasso a racionar — fortalece-se com o uso

A economia convencional entende isto ao contrário. O Nobel Kenneth Arrow argumentou em 1972 que o comportamento ético deveria ser «economizado» como qualquer mercadoria escassa. Mas evidências abundantes mostram que o espírito cívico aumenta, não diminui, com a prática. Aristóteles viu-o com clareza: «Tornamo-nos justos praticando atos justos, temperados praticando atos temperados, corajosos praticando atos corajosos.»

A Covid provou-o em larga escala. O apelo do Reino Unido por voluntários para o NHS atraiu mais de um milhão de pessoas em poucos dias — sem remuneração. Grupos comunitários voluntários produziram equipamento de proteção individual sem qualquer compensação. Cidadãos ajudaram vizinhos idosos sem programas governamentais. Inversamente, quando delegamos deveres cívicos a prestadores terceiros remunerados, estreitamos o âmbito da comunidade e incentivamos o afastamento dela. A expansão do mercado para a vida familiar e cívica — da educação infantil paga à redação de trabalhos académicos como mercadoria — corrói progressivamente o capital social de que os próprios mercados necessitam para funcionar.

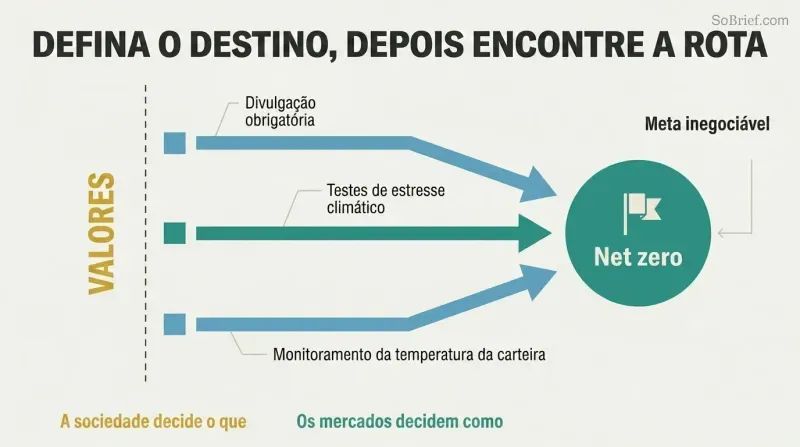

Que os valores da sociedade definam o destino; que os mercados encontrem o caminho

Para desafios existenciais, Carney defende a análise de custo-efetividade em vez da análise custo-benefício. Na análise custo-benefício simplificada, tudo — incluindo a vida humana — recebe um valor monetário, e as decisões são tomadas na margem. Na análise de custo-efetividade, a sociedade define primeiro o objetivo com base nos seus valores (R0 abaixo de 1 para a Covid, um orçamento de carbono para 1,5 °C) e depois examina as políticas mais baratas para o alcançar.

Durante a Covid, as populações rejeitaram o cálculo utilitarista. As pessoas agiram como rawlsianos — priorizando os vulneráveis — e não como libertários a otimizar a liberdade individual. Esta preferência revelada deveria orientar também a política climática. Mais de 125 países estabeleceram metas de neutralidade carbónica. A agenda prática consiste em fazer com que cada decisão financeira tenha em conta o clima, através de divulgação obrigatória (TCFD), testes de stress climático aos bancos e medição do «aumento de temperatura implícito» de cada carteira de investimentos. Uma política credível torna a transição mais barata — tal como um banco central credível necessita de movimentos menores nas taxas de juro.

Empresas que resolvem problemas das partes interessadas superam o mercado em 3–6%

O propósito não é algo vago — é mensurável. Uma meta-análise de mais de 2.200 estudos concluiu que 90% reportavam uma relação não negativa entre critérios ESG e desempenho financeiro. Empresas que investem fortemente em questões ESG materiais para o seu setor superaram o mercado em 3–6% ao ano. Durante a crise de 2008, empresas com elevada responsabilidade social registaram retornos acionistas 4–5% acima dos pares com baixa responsabilidade social. A Patagonia recebe 9.000 candidaturas por estágio.

Mas ESG não é um rótulo mágico. Seis dos principais fornecedores de classificações ESG concordam nas pontuações das empresas apenas 46% das vezes — investidores que delegam o julgamento a classificações sem compreender a metodologia estão a navegar às cegas. Carney argumenta que os acionistas nem sequer são proprietários no sentido jurídico (uma decisão do Tribunal de Recurso do Reino Unido de 1948 confirmou-o), minando a doutrina da primazia do acionista. A declaração de 2019 da Business Roundtable — 181 CEOs a subscrever o capitalismo de partes interessadas — sinaliza uma mudança de maré, mas valores «anunciados em websites» não melhoram o desempenho. Apenas valores percebidos e vividos pelos colaboradores o fazem.

Análise

Mark Carney ocupa um ponto de observação quase único na economia política moderna: é a única pessoa a ter governado dois bancos centrais do G7 (Canadá e Inglaterra), presidido ao Conselho de Estabilidade Financeira durante o período de reformas pós-crise e servido como Enviado Especial da ONU para a Ação Climática. Este pedigree institucional confere a Values uma concretude que o distingue de críticas puramente académicas ao fundamentalismo de mercado feitas por académicos como Michael Sandel ou Mariana Mazzucato, cujos argumentos Carney explicitamente desenvolve.

A contribuição intelectual mais original do livro é a «tragédia do horizonte» — a perceção de que os impactos catastróficos das alterações climáticas se materializarão para lá dos horizontes temporais de praticamente todas as instituições de tomada de decisão. Este enquadramento, que Carney introduziu num discurso de 2015 no Lloyd's de Londres, tornou-se canónico nas finanças climáticas. A sua força reside em diagnosticar o problema como estrutural, não moral: mesmo atores bem-intencionados enfrentam estruturas de incentivos que descontam o futuro de forma catastrófica.

A tensão central de Carney — que os mercados são simultaneamente o maior motor de resolução de problemas da humanidade e uma força corrosiva sobre o capital social de que necessitam — é mais honesta do que a maioria dos tratamentos vindos tanto do campo pró-mercado como do campo anti-mercado. A sua resolução, um «capitalismo orientado por missões» em que a sociedade define objetivos baseados em valores e os mercados descobrem soluções, ecoa a inovação orientada por missões de Mazzucato, mas acrescenta detalhe institucional de alguém que efetivamente construiu o quadro de divulgação TCFD e implementou o Regime de Gestores Seniores.

A fraqueza do livro é a sua ambição. Com 191.000 palavras que vão de Aristóteles à blockchain e à política canadiana de cuidados infantis, por vezes lê-se como as memórias, o manifesto e o livro branco de políticas de três livros diferentes. O capítulo específico sobre o Canadá parece paroquial após a abrangência global. E o quadro prescritivo — sete valores, planos nacionais de dez pontos — cai ocasionalmente no burocrático. Contudo, o argumento central de que a teoria do valor subjetivo, se não for controlada, corrói os próprios sentimentos morais sobre os quais Smith construiu a sua defesa dos mercados, é simultaneamente intelectualmente rigoroso e urgentemente relevante.

Resumo das Resenhas

Valor(es) de Mark Carney recebe críticas mistas. Muitos elogiam a sua abrangência e as ideias estimulantes sobre economia, finanças e valores sociais. Os leitores apreciam as perspetivas de Carney sobre crises como o colapso financeiro de 2008, a COVID-19 e as alterações climáticas. No entanto, alguns consideram o livro excessivamente longo, denso e repetitivo. Os críticos apontam o uso intensivo de jargão financeiro e um tom ocasionalmente autoelogioso. Enquanto alguns leitores o consideram esclarecedor, outros têm dificuldade com a sua complexidade e extensão. No geral, o livro é visto como ambicioso, mas desafiante para o leitor comum.

Outros Também Leram

Glossário

Tragédia do horizonte

O clima ultrapassa os horizontes de planeamentoUm conceito cunhado por Carney para descrever como os impactos catastróficos das alterações climáticas serão sentidos para além dos horizontes de planeamento tradicionais da maioria dos líderes empresariais (3-5 anos), investidores (até 10 anos) e políticos (ciclos eleitorais). Quando o clima se tornar uma questão determinante para estes decisores, poderá ser demasiado tarde para prevenir os seus piores efeitos. O conceito destaca uma falha estrutural — e não moral — na forma como as instituições descontam o futuro.

Sociedade de mercado

Mercados a governar todos os aspetos da vidaTermo de Carney (baseado em Michael Sandel) para a transição de uma economia de mercado — onde os mercados são ferramentas para organizar a atividade produtiva — para uma sociedade onde a lógica de mercado, a compra e a venda governam praticamente todos os domínios da vida, incluindo saúde, educação, deveres cívicos e relações pessoais. Numa sociedade de mercado, o que não tem preço é tratado como sem valor, e o ato de atribuir preço altera as normas sociais e os sentimentos morais.

Três mentiras das finanças

Ilusões por trás de cada crise financeiraO enquadramento de Carney que identifica três crenças recorrentes que precedem as crises financeiras: (1) 'Desta vez é diferente' — complacência resultante de prosperidade prolongada; (2) 'Os mercados ajustam-se sempre' — a suposição de que os preços estão sempre corretos e que as bolhas não podem ser identificadas; e (3) 'Os mercados são morais' — a crença de que os participantes do mercado, movidos pelo interesse próprio, manterão naturalmente a integridade do sistema. Estas ilusões impulsionaram o boom anterior a 2008 e repetiram-se ao longo de oito séculos de história financeira.

Discricionariedade condicionada

Autoridade delegada com limites de responsabilizaçãoO modelo de governação sob o qual operam os bancos centrais modernos: recebem mandatos específicos dos governos eleitos (como uma meta de inflação), têm independência operacional para prosseguir esses mandatos utilizando os seus instrumentos, mas respondem perante o Parlamento e o público pelo seu desempenho. Carney traça este princípio desde as restrições da Magna Carta ao poder real até ao Bank of England Act de 1998, argumentando que resolve o problema da 'inconsistência temporal', em que os políticos são tentados a sacrificar a estabilidade de preços a longo prazo em favor do crescimento a curto prazo.

TCFD

Enquadramento de divulgação financeira climáticaA Task Force on Climate-Related Financial Disclosures (Grupo de Trabalho sobre Divulgações Financeiras Relacionadas com o Clima), criada pelo FSB em 2015 sob a liderança de Michael Bloomberg. A TCFD desenvolveu recomendações voluntárias para as empresas divulgarem riscos financeiros relacionados com o clima, abrangendo governação, estratégia, gestão de riscos e métricas. Adotada por mais de 1.300 empresas e apoiada por instituições financeiras que controlam mais de 170 biliões de dólares em ativos. A sua inovação distintiva é a exigência de análise de cenários — testes de esforço prospetivos dos modelos de negócio sob diferentes trajetórias climáticas.

Regime de Gestores Seniores

Responsabilização pessoal dos executivos bancáriosUm enquadramento regulatório do Reino Unido introduzido após a crise financeira que responsabiliza individualmente os executivos bancários mais seniores caso não tomem medidas razoáveis para prevenir infrações regulatórias nas suas áreas de responsabilidade. As características principais incluem remuneração diferida até sete anos, cláusulas de recuperação de compensação por má conduta, referências regulatórias que acompanham os funcionários entre empresas e certificações anuais de idoneidade e competência. Carney opôs-se ao limite de bónus da UE, argumentando que reduzir a remuneração em risco na verdade enfraquece a responsabilização.

Efeito de comercialização

A atribuição de preço altera a natureza do bemO fenómeno pelo qual a introdução de um preço monetário para um bem, serviço ou atividade altera a sua natureza fundamental ao afastar motivações intrínsecas como convicção moral, dever cívico ou interesse pessoal. Exemplos documentados incluem multas em creches que aumentaram os atrasos (ao converter o estigma numa taxa), a doação de sangue remunerada que reduziu a qualidade da oferta (ao minar o altruísmo) e incentivos financeiros que reduziram a eficácia da angariação de fundos para caridade. Contradiz o pressuposto económico padrão de que os incentivos monetários são sempre aditivos.

Momento Minsky

Colapso súbito após excesso gerado pela complacênciaNomeado em homenagem ao economista Hyman Minsky, descreve o ponto em que um período prolongado de estabilidade e subida dos preços dos ativos (que incentiva um endividamento cada vez mais especulativo) se inverte subitamente quando credores e investidores reavaliam simultaneamente os riscos. Carney aplica o conceito de forma ampla: à crise financeira de 2008 (quando os pressupostos do subprime colapsaram) e prospetivamente às alterações climáticas (um 'momento Minsky climático' quando os mercados reavaliam subitamente os ativos de combustíveis fósseis encalhados). O ciclo segue: prudência → confiança → complacência → euforia → desespero.

Materialidade dinâmica

A relevância ESG muda ao longo do tempoO conceito de que a importância de fatores ambientais, sociais e de governação específicos para o desempenho financeiro de uma empresa pode mudar rapidamente à medida que as normas sociais evoluem, as regulamentações se alteram ou os riscos físicos se intensificam. Antes de os orçamentos de carbono serem quantificados, a sustentabilidade ambiental dizia respeito principalmente às empresas de energia; agora afeta todos os setores. A materialidade dinâmica explica por que as classificações ESG estáticas podem não captar riscos emergentes e por que as empresas devem acompanhar a evolução dos padrões de licença social em vez de simplesmente reportar a conformidade atual.

Internacionalismo cooperativo

Cooperação global flexível e orientada para resultadosA alternativa proposta por Carney ao multilateralismo baseado em regras para um mundo onde os acordos globais vinculativos são cada vez mais difíceis. Inspirado no processo de reforma pós-crise do Conselho de Estabilidade Financeira, o internacionalismo cooperativo é orientado para resultados (não para regras), envolve coligações flexíveis em vez de adesão universal, é interoperável entre diferentes sistemas políticos e constrói consenso através de análise partilhada em vez de obrigação por tratado. Os países implementam normas voluntariamente com base na apropriação partilhada, não na compulsão legal.