Principais Lições

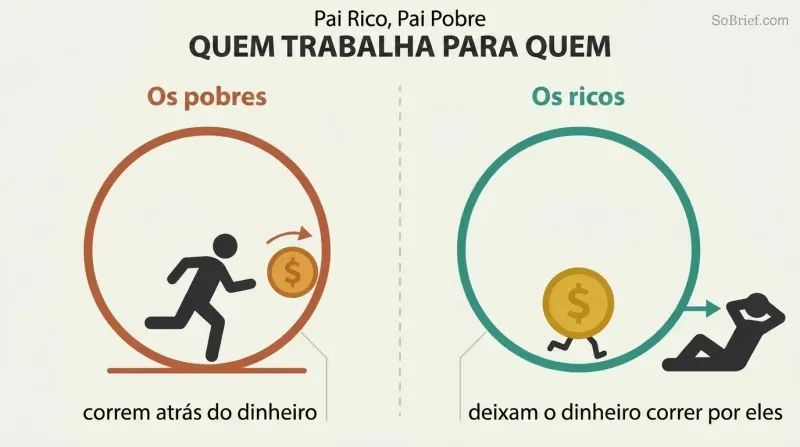

Os pobres trabalham pelo dinheiro; os ricos fazem o dinheiro trabalhar para eles

A linha de fratura central do livro. Kiyosaki estrutura toda a sua filosofia em torno de duas figuras paternas: o pai biológico, um doutor e superintendente de educação do Havaí que morreu com contas por pagar, e o pai do seu melhor amigo, um homem que abandonou os estudos na oitava série e se tornou um dos mais ricos do Havaí. O pai instruído perseguia aumentos salariais e estabilidade no emprego. O pai rico construía ativos que geravam renda independentemente de ele estar presente ou não.

O medo e o desejo governam a maioria das vidas. Aos nove anos, ganhando dez centavos por hora, Kiyosaki aprende que o ciclo de acordar, trabalhar e pagar contas se repete porque duas emoções o alimentam: o medo de não ter dinheiro e a ânsia pelo que o dinheiro compra. A maioria das pessoas nunca para para se perguntar se um emprego é de fato uma solução de longo prazo para um problema de longo prazo.

O que impressiona é como Kiyosaki reformula o salário não como segurança, mas como um sedativo para o medo. A percepção ecoa a economia comportamental: os seres humanos são avessos à perda, de modo que o pavor de uma conta não paga supera o objetivo abstrato de riqueza. No entanto, a dicotomia é exagerada. Muitos profissionais assalariados constroem patrimônio por meio de fundos de índice e contas de aposentadoria sem jamais possuir um negócio. A dicotomia funciona melhor como provocação do que como lei literal, incentivando os leitores a examinar se o contracheque os possui, em vez do contrário.

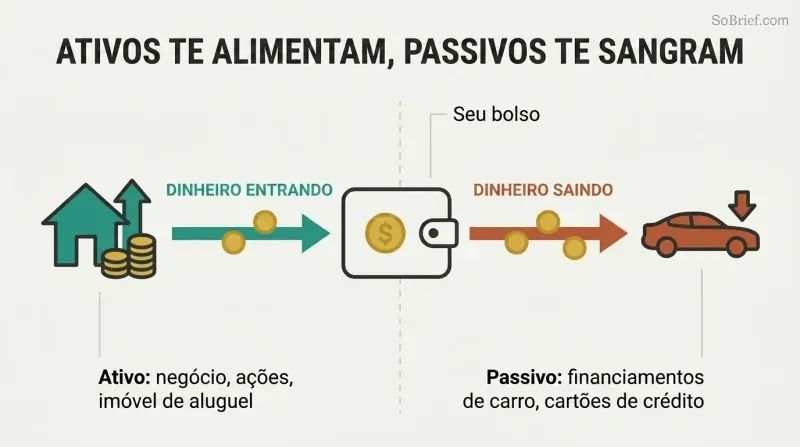

Compre ativos que o alimentem; todo o resto é passivo

A regra mais importante de todas. Kiyosaki reduz a riqueza a uma única distinção que a maioria dos adultos entende errado: um ativo coloca dinheiro no seu bolso, um passivo tira dinheiro dele. Os ricos acumulam ativos. Os pobres e a classe média acumulam passivos que erroneamente acreditam ser ativos. Ele insiste que as definições residem no fluxo de caixa, não no jargão de dicionário.

Os ativos que ele considera incluem:

1. Negócios que funcionam sem a sua presença

2. Ações e títulos

3. Imóveis que geram renda

4. Notas promissórias e royalties de propriedade intelectual

5. Qualquer coisa que produza renda ou se valorize de forma confiável

A demonstração de resultados (dinheiro que entra, dinheiro que sai) deve ser lida junto com o balanço patrimonial (ativos versus passivos). A história é contada pela direção do fluxo de caixa. Em cerca de 80 por cento das famílias, o enredo é trabalho árduo canalizado para passivos em vez de ativos.

A simplicidade é ao mesmo tempo o ponto forte e a fraqueza. Contadores objetam, com razão, que as definições de Kiyosaki ignoram as práticas contábeis padrão, mas sua lente de fluxo de caixa é pedagogicamente brilhante para iniciantes que perdem o interesse diante de balanços patrimoniais. O valor mais profundo está em redirecionar a atenção da renda (o que você ganha) para o fluxo de caixa (o que continua trabalhando para você). Isso antecipa a obsessão do movimento FIRE com a renda passiva. O ponto cego: valorização e alavancagem carregam riscos reais, e tratar toda dívida como vilã simplifica demais a forma como os ricos de fato utilizam o dinheiro emprestado estrategicamente.

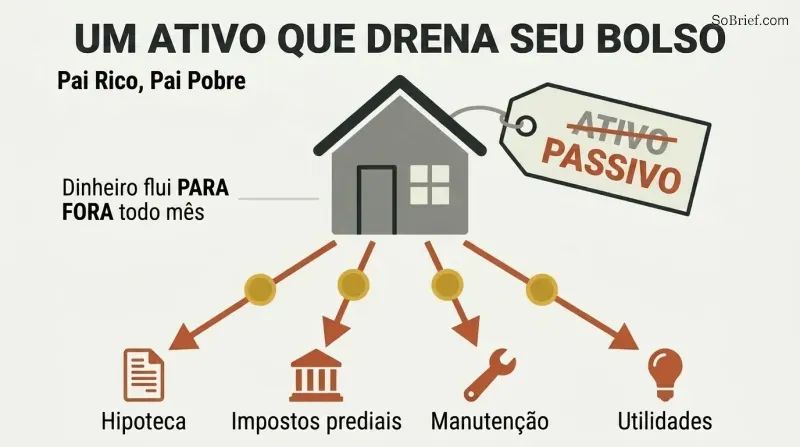

Sua casa é um passivo disfarçado do seu ativo mais orgulhoso

A afirmação mais controversa do livro. Kiyosaki argumenta que a casa da família, amplamente tratada como o maior investimento de uma pessoa, drena dinheiro todos os meses por meio de hipoteca, impostos sobre a propriedade, manutenção e contas de serviços. Certa vez, ele desenhou para o pai instruído um diagrama mostrando o dinheiro fluindo pela coluna de despesas, provocando uma discussão acalorada.

Os custos ocultos que ele detalha:

1. As pessoas refinanciam repetidamente, pagando por uma casa durante toda a vida profissional

2. Os impostos sobre a propriedade podem disparar (os sogros dele enfrentaram US$ 1.000 por mês após se aposentarem)

3. Os imóveis nem sempre se valorizam

4. O dinheiro preso em uma casa não pode crescer em uma carteira de investimentos

5. A maior perda é a educação perdida de se tornar um investidor sofisticado

Ele não é contra ter casa própria. Simplesmente compra ativos primeiro e depois deixa o fluxo de caixa deles pagar pelos luxos.

Essa afirmação gerou milhares de debates. Tecnicamente, uma residência principal é um passivo pela definição de fluxo de caixa de Kiyosaki, e o colapso imobiliário de 2008 confirmou seu alerta de que os imóveis nem sempre sobem. No entanto, ele subestima a poupança forçada: uma hipoteca obriga a construção de patrimônio que poupadores indisciplinados jamais alcançariam, e o aluguel implícito é um valor real. Economistas chamariam uma casa quitada de ativo de consumo, e não de ativo de investimento. A lição perdura menos como evangelho financeiro do que como antídoto contra tratar uma hipoteca como criação automática de riqueza.

Mantenha seu emprego, mas cuide incansavelmente do seu próprio negócio

Profissão e negócio não são a mesma coisa. Kiyosaki relata quando Ray Kroc perguntou a alunos de MBA em que ramo de negócios o McDonald's atuava. A resposta que eles descartaram com risos era imóveis, não hambúrgueres: Kroc sistematicamente comprava o terreno sob cada franquia, tornando o McDonald's um dos maiores proprietários de imóveis do mundo. Sua profissão é o que paga as contas. Seu negócio é a sua coluna de ativos.

Construa ativos enquanto está empregado. Kiyosaki trabalhava na Xerox durante o dia enquanto comprava imóveis e ações de pequenas empresas paralelamente, até que seus rendimentos superaram o salário por meio de sua holding. Ele alerta contra confundir um carro de luxo ou tacos de golfe com ativos (um carro novo perde cerca de 25 por cento do seu valor no momento em que você sai da concessionária). Os ricos compram luxos por último, financiados pela renda que seus ativos já produzem.

A anedota do McDonald's é uma aula magistral sobre enxergar o verdadeiro motor por trás de um produto visível — uma lição que se estende à receita de nuvem da Amazon financiando seu negócio de varejo. A estratégia imobiliária de Kroc é bem documentada. O conselho de manter o emprego enquanto constrói ativos é sóbrio e subestimado em uma era que romantiza o empreendedor que larga tudo. Onde Kiyosaki poderia ir mais longe: cuidar do próprio negócio exige capital e tempo excedentes, luxos que os verdadeiramente pobres não possuem. O modelo pressupõe uma margem que muitos leitores precisam primeiro criar por meio da frugalidade antes que qualquer coluna de ativos possa crescer.

As empresas permitem que os ricos ganhem, gastem e paguem impostos por último

A sequência é tudo. Os empregados ganham, são tributados e vivem com o que sobra. Uma empresa ganha, gasta com despesas legítimas e paga impostos apenas sobre o que resta. Kiyosaki chama isso de uma das maiores vantagens legais que os ricos exploram, e traça a história do imposto de renda para reforçar o argumento: os impostos foram originalmente vendidos às massas como uma forma de punir os ricos, mas o apetite do governo empurrou o fardo para a classe média.

As empresas oferecem dois escudos:

1. Vantagens fiscais (despesas pagas com dólares antes dos impostos, alíquotas corporativas mais baixas)

2. Proteção contra processos judiciais (os ricos controlam ativos enquanto possuem pouco pessoalmente)

Ele atribui a inteligência financeira a quatro domínios: contabilidade, investimentos, compreensão de mercados e direito. O direito, envolvendo os outros três, é o que transforma o caminhar em voar.

O enquadramento histórico é preciso: tanto a Grã-Bretanha quanto os EUA introduziram o imposto de renda como uma medida temporária voltada apenas para os ricos, que gradualmente se estendeu para baixo — um padrão que estudiosos de finanças públicas confirmam. As vantagens do véu corporativo e das despesas pré-tributação são reais, embora Kiyosaki passe por cima de quanta renda e complexidade são necessárias antes que a constituição de uma empresa compense, e estruturas agressivas convidam ao risco de auditoria. Leitores modernos devem notar que a legislação tributária se tornou mais rígida desde os anos 1990. A lição duradoura não é uma brecha específica, mas uma mentalidade: o código tributário recompensa empresários e investidores mais do que assalariados, e essa assimetria pode ser aprendida.

Trabalhe para aprender habilidades, não para ganhar o maior salário

Busque educação antes de salário no início da carreira. Kiyosaki largou um emprego bem remunerado na Standard Oil no setor de navegação para se alistar nos Fuzileiros Navais e aprender liderança, depois aceitou um emprego na Xerox especificamente para vencer seu pavor de vender. Ele recomenda que os jovens escolham trabalhos pelas habilidades que desenvolvem, não pelo salário que pagam. Um piloto com 100.000 horas de voo tem habilidades inúteis fora da aviação; a superespecialização aprisiona.

As habilidades que se multiplicam. Ele conta a história de uma talentosa escritora de Singapura com mestrado que se recusou a aprender vendas, sentindo-se ofendida com a sugestão. Kiyosaki apontou para as próprias anotações dela: ela havia escrito autora best-seller, não autora que melhor escreve. A diferença entre talento e riqueza é frequentemente uma habilidade que falta. As essenciais: vendas, marketing, comunicação e a gestão de fluxo de caixa, sistemas e pessoas.

A distinção entre best-seller e melhor escritora é uma reformulação genuinamente memorável de por que competência e remuneração divergem. Pesquisas sobre capital de carreira (o trabalho de Cal Newport) apoiam a tese: habilidades raras e valiosas, e não apenas paixão, criam alavancagem. O evangelho generalista de Kiyosaki (saber um pouco sobre muita coisa) conflita com os defensores da especialização profunda, e a verdade depende do contexto: cirurgiões e arquitetos de software enriquecem aprofundando-se. Seu verdadeiro alvo é a pessoa que esconde brilhantismo técnico atrás de uma incapacidade de vender ou liderar. Para essas pessoas, a prescrição é precisa e poderosa: uma nova habilidade pode multiplicar a renda.

Pague a si mesmo primeiro, mesmo quando as contas estão gritando

Inverta a ordem de pagamento. A maioria das pessoas paga todos os outros (governo, credores, proprietário) e paga a si mesma com as sobras, que geralmente são nada. O pai rico canalizava dinheiro para sua coluna de ativos antes de pagar as contas, mesmo quando estava sem dinheiro. A pressão dos credores não pagos então se tornava combustível, forçando-o a gerar nova renda em vez de recorrer às economias.

A disciplina é o motor. Kiyosaki apresenta isso como a construção de músculos mentais para o dinheiro: deixar os valentões (cobradores de impostos, cobradores de contas) gritarem empurra você a inventar renda em vez de ceder. A regra, extraída de O Homem Mais Rico da Babilônia, não é sobre irresponsabilidade. Ela vem acompanhada de duas salvaguardas: mantenha as despesas e as dívidas de consumo baixas para que as contas que você enfrenta sejam pequenas, e nunca liquide investimentos para pagá-las. Ele chama a autodisciplina de o maior fator que separa os ricos de todos os demais.

Pagar a si mesmo primeiro é hoje uma ortodoxia padrão das finanças pessoais, popularizada pelas contribuições automáticas para planos de aposentadoria, e a ciência comportamental a sustenta: automatizar a poupança antes dos gastos discricionários vence o viés do presente. A variação de Kiyosaki — deliberadamente cortejar a pressão dos credores como motivação — é psicologicamente arriscada e não serve para todos. Para os financeiramente frágeis, pode desencadear a ruína, não a engenhosidade. A leitura mais segura é a salvaguarda que ele insere discretamente: mantenha as obrigações fixas baixas o suficiente para que pagar a si mesmo primeiro nunca comprometa de fato a solvência. Como pura mentalidade, a ideia de que a restrição gera criatividade tem respaldo real em estudos sobre como a escassez pode aguçar o foco.

Cinco inimigos internos sabotam até os financeiramente instruídos

Conhecimento não é suficiente. Kiyosaki nomeia cinco obstáculos que mantêm pessoas instruídas pobres:

1. Medo (de perder dinheiro)

2. Cinismo (a voz do Chicken Little gritando que o céu está caindo)

3. Preguiça (frequentemente disfarçada de estar ocupado demais)

4. Maus hábitos (pagar a si mesmo por último)

5. Arrogância (ego mais ignorância, fingir saber o que não sabe)

Antídotos extraídos das histórias. Sobre o medo, ele invoca os texanos que se gabam de perder grande e o Álamo transformado em grito de guerra: vencedores deixam o fracasso inspirá-los. Sobre o cinismo, seu amigo Richard desistiu de um apartamento de US$ 42.000 em Phoenix depois que um vizinho não investidor o assustou; o imóvel depois era alugado por mais de US$ 1.000 por mês. Sobre a preguiça, a cura é um pouco de ganância — perguntar como posso pagar isso em vez de declarar não posso pagar isso, que desliga o cérebro.

Este é o núcleo emocional do livro, e está alinhado com descobertas modernas de que o comportamento financeiro é mais impulsionado pela psicologia do que pela matemática (o trabalho de Morgan Housel defende o mesmo argumento). O ponto sobre o Chicken Little é essencialmente um alerta contra aceitar conselhos de pessoas sem pele no jogo — um tema que Nassim Taleb formalizou posteriormente. A reformulação como posso pagar isso é uma ferramenta cognitiva inteligente: perguntas abertas ativam a resolução de problemas onde afirmações fechadas a encerram. A fraqueza é o viés de sobrevivência nas histórias de sucesso; para cada Richard que perdeu uma oportunidade, alguém evitou uma perda genuína ao ouvir a cautela.

Investidores sofisticados recuperam seu dinheiro e ficam com o ativo de graça

Seja um presenteador que pede de volta com o capital. O termo de Kiyosaki para o investimento ideal: recupere seu dinheiro rapidamente e depois fique com o ativo gerador de renda essencialmente de graça. Ele comprou um apartamento em execução hipotecária por US$ 50.000 com um cheque administrativo de US$ 50.000, alugou-o para turistas de inverno por US$ 2.500 por mês na temporada e recuperou seu dinheiro em cerca de três anos, ficando com um ativo que lhe paga indefinidamente. Com ações, ele investe antes de um catalisador, retira o capital original quando o preço sobe e deixa as ações gratuitas renderem.

Concentre-se, não diversifique, para enriquecer. Ele argumenta que carteiras equilibradas são para pessoas que jogam para não perder. Edison, Gates e Soros eram focados, não equilibrados. Coloque muitos ovos em poucas cestas, limite o risco ao dinheiro que pode se dar ao luxo de perder e espere acertar em cheio em apenas duas ou três de cada dez investidas.

A obsessão pela recuperação do capital espelha como capitalistas de risco e sindicadores imobiliários realmente pensam, priorizando a recuperação do principal para que o ganho restante seja dinheiro da casa. É genuinamente sofisticado. O conselho de foco em vez de diversificação, no entanto, contradiz diretamente a teoria moderna de portfólio, onde a diversificação é o único almoço grátis. Kiyosaki está descrevendo a criação de riqueza (concentração) e não a preservação de riqueza (diversificação), e confundir as duas é perigoso para iniciantes. Sua própria admissão de que perde em duas ou três de cada dez operações revela a matemática da sobrevivência: essa abordagem exige tolerância ao fracasso e capital que a maioria dos leitores não pode se dar ao luxo de evaporar.

Dinheiro é apenas uma ideia; a inteligência financeira o cria praticamente do nada

A riqueza começa na cabeça, não na carteira. Kiyosaki rejeita a crença de que é preciso dinheiro para ganhar dinheiro como o pensamento dos financeiramente pouco sofisticados. Seu exemplo final: um amigo que lutava para economizar US$ 400.000 para a faculdade de quatro filhos comprou um imóvel em execução hipotecária em Phoenix por US$ 79.000 com apenas US$ 7.000 de entrada. Vendeu-o três anos depois por US$ 156.000, transferiu o ganho com diferimento fiscal para uma instalação de mini-armazéns, depois para um projeto maior que gerava mais de US$ 3.000 por mês — tudo alimentando o fundo para a faculdade.

Cada dólar é uma escolha sobre o seu futuro. Gaste-o de forma imprudente e você escolhe ser pobre; gaste-o em passivos e você se junta à classe média; invista-o na sua mente e em ativos e você escolhe a riqueza. Ele transformou US$ 5.000 em um ativo de US$ 1 milhão que produzia US$ 5.000 mensais em menos de seis anos, insistindo que a ciência de ganhar dinheiro pode ser aprendida e começa pequena.

A história dos US$ 7.000 ao fundo para a faculdade é a prova de conceito mais concreta do livro, e as trocas com diferimento fiscal (Seção 1031) são uma ferramenta legítima e poderosa. No entanto, ela se apoia fortemente em um mercado imobiliário em alta em Phoenix; os mesmos movimentos em uma recessão poderiam ter arruinado o amigo, ilustrando como Kiyosaki subestima a sorte e o timing. A afirmação mais profunda e defensável é que a criatividade financeira, a alavancagem e o aprendizado contínuo se multiplicam muito mais rápido do que a poupança baseada em salário. Como filosofia, é empoderador; como garantia, é excessivamente confiante. O meio-termo honesto: a educação reduz o capital e a sorte necessários, mas não os elimina.

Análise

Pai Rico, Pai Pobre é menos um manual de investimentos do que uma obra de filosofia financeira disfarçada de memórias. Publicado em 1997, ele perdura porque ataca um alvo que a maioria dos livros de finanças pessoais ignora: o roteiro não questionado de ir à escola, conseguir um emprego seguro, comprar uma casa. O motor retórico de Kiyosaki é a parábola dos dois pais, um recurso que lhe permite encenar cada crença sobre dinheiro como um debate entre segurança e liberdade. Se o pai rico existiu literalmente tem sido questionado há décadas, mas o poder pedagógico do modelo não depende de sua historicidade.

As contribuições duradouras do livro são conceituais, não técnicas. A reformulação de ativo versus passivo, a lente do fluxo de caixa, a insistência de que a alfabetização financeira é uma quinta alfabetização que as escolas se recusam a ensinar, e o diagnóstico psicológico de medo, cinismo e preguiça como as verdadeiras barreiras à riqueza — tudo isso reorienta a forma como o leitor percebe o dinheiro. Essas ideias semearam um gênero inteiro, de blogs sobre FIRE a gurus de renda passiva.

Suas fraquezas são igualmente claras. Táticas específicas (imóveis sem entrada, carteiras concentradas em vez de diversificadas, cortejar a pressão dos credores) variam de ultrapassadas a imprudentes para os financeiramente frágeis, e as histórias de sucesso cavalgam um mercado em alta dos anos 1990 que favorece o julgamento do autor enquanto obscurece a sorte e o viés de sobrevivência. Críticos observam que Kiyosaki vende seminários e jogos, tornando o livro parcialmente um funil de vendas. Contadores rejeitam suas definições categoricamente.

No entanto, a provocação central se sustenta diante das finanças comportamentais modernas, que concordam cada vez mais que a riqueza é impulsionada pelo comportamento, pela mentalidade e pela paciência, e não pela inteligência bruta ou pela renda. Lido como evangelho, o livro é perigoso. Lido como um argumento transformador de mentalidade — de que a educação financeira pode ser aprendida, de que os ricos jogam com regras diferentes e legais, e de que cada dólar é um voto pelo seu eu futuro — ele continua sendo um dos livros sobre dinheiro mais influentes já escritos, precisamente porque incomoda os leitores com conselhos que nunca pensaram em questionar.

Resumo das Resenhas

Os leitores elogiam "Pai Rico, Pai Pobre" pelas suas perspetivas reveladoras sobre literacia financeira e estratégias de construção de riqueza. Muitos atribuem ao livro o mérito de ter mudado a sua visão sobre o dinheiro e de os ter motivado a assumir o controlo das suas finanças. No entanto, alguns críticos argumentam que os conselhos são excessivamente simplificados e potencialmente arriscados. Apesar das opiniões divergentes, o livro continua a ser altamente influente, gerando discussões sobre educação financeira e desafiando visões tradicionais sobre trabalho e riqueza.

Outros Também Leram

Pai Rico Série

Sobre o Autor

Outros livros de Robert T. Kiyosaki