Principais Lições

Os seus julgamentos instantâneos sobre pessoas ricas revelam o seu teto financeiro

Rob Moore chamou um condutor de Ferrari de "traficante de drogas". Aos 24 anos, falido e amargurado, viu o seu carro de sonho — uma Ferrari F430 Spider em vermelho rosso — passar diante dele. Em vez de admirá-lo, projetou inveja e amargura sobre um desconhecido que nunca tinha visto. Essas poucas palavras capturaram tudo o que havia de errado com a sua mentalidade em relação ao dinheiro: as crenças, a autossabotagem, a convicção silenciosa de que riqueza é sinónimo de corrupção.

Anos mais tarde, Moore tornou-se milionário e comprou exatamente aquele carro. Nada mudou no mundo — apenas as suas crenças. Se vê as pessoas ricas como más, vai inconscientemente bloquear a sua própria riqueza para evitar tornar-se naquilo que despreza. Cada crença negativa que tem sobre dinheiro — o dinheiro é a raiz de todo o mal, o sistema está viciado, os ricos exploram os outros — é uma história que herdou, não um facto que verificou.

O dinheiro migra dos gastadores para os produtores — isso é economia, não injustiça

Em qualquer economia, a despesa total é igual ao total de receitas. Os 3% mais ricos dos americanos detêm 54,4% de toda a riqueza dos EUA. Isto não é roubo — é fluxo. O dinheiro move-se daqueles que priorizam gastar em bens que se desvalorizam para aqueles que priorizam receber através de serviço, poupança e investimento. Os consumidores financiam os produtores. É por isso que a redistribuição por si só falha: 70% dos beneficiários de ganhos inesperados perdem tudo em poucos anos, e 44% dos vencedores de lotarias gastam tudo em cinco anos.

A lacuna de conhecimento importa mais do que a lacuna de riqueza. Se der mais dinheiro a alguém sem literacia financeira, essa pessoa consome-o da mesma forma que consumiu o anterior. Educação — não redistribuição — muda a direção do fluxo. Aprenda as regras do dinheiro e mais fluirá na sua direção.

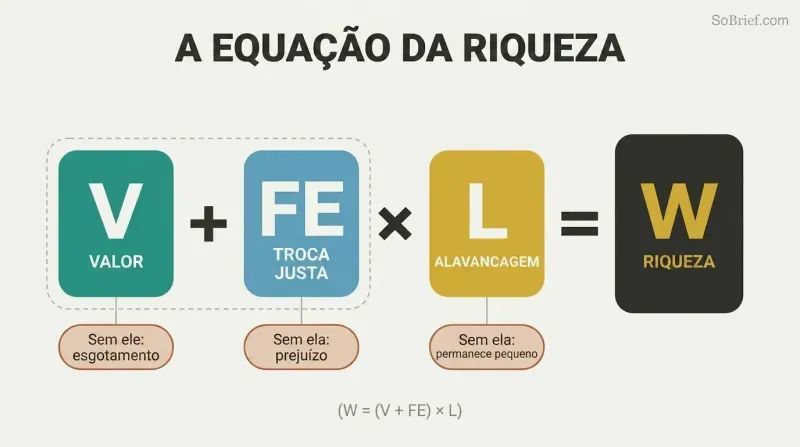

Construa riqueza usando Valor + Troca Justa × Alavancagem

A fórmula de Moore para a riqueza é R = (V + TJ) × A. Valor é o serviço que presta, tal como é percebido pelos outros. Troca Justa significa um preço que deixa tanto o comprador como o vendedor satisfeitos — nem tão baixo que gere ressentimento, nem tão alto que o cliente se sinta enganado. Alavancagem é a escala e a velocidade com que entrega. Os três são necessários, e nessa ordem.

Cada elemento sem os outros falha de forma diferente. Valor sem Troca Justa cria esgotamento e ressentimento — dá infinitamente mas nunca ganha. Troca Justa sem Valor significa que os clientes se sentem enganados e a sua reputação desmorona. Valor mais Troca Justa sem Alavancagem significa que gere um pequeno negócio simpático que nunca escala. O Post-it acerta nos três: problema universal resolvido (V), cêntimos cada um (TJ), 6 mil milhões vendidos anualmente (A).

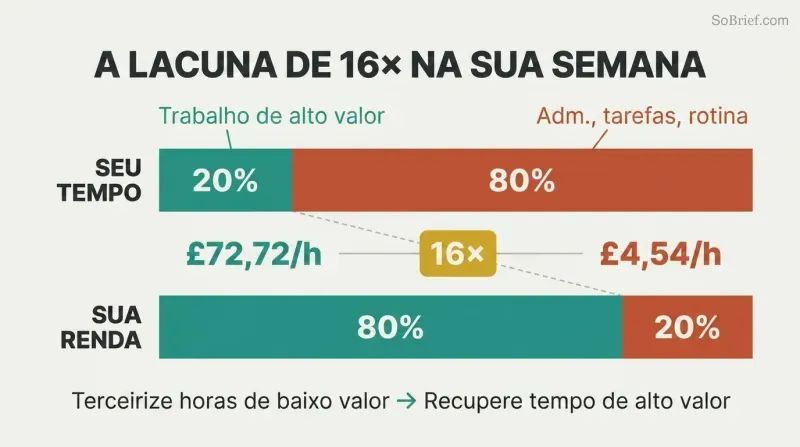

Calcule o seu valor por hora e depois delegue tudo o que estiver abaixo dele

O seu Valor de Geração de Rendimento revela uma verdade brutal. Divida o seu rendimento semanal total pelo total de horas trabalhadas. Ganhar £1.000 em 55 horas significa que o seu VGR é £18,18/hora. Qualquer tarefa que custe menos do que isso para delegar — administração, recados, operações de rotina — deve ser entregue imediatamente. Cada hora libertada flui para trabalho de maior valor.

Aplique o princípio 80/20 e a diferença torna-se impressionante. Se 80% do seu rendimento vem de 20% do seu tempo, essa fatia produtiva rende £72,72/hora — enquanto os restantes 80% rendem apenas £4,54/hora. É uma diferença de 16× na mesma semana de trabalho. Duplique as suas horas de alto valor, delegue 60% das de baixo valor, e ganha mais £270 por semana em 33 horas a menos. Ao longo de uma década: £14.000 a mais de rendimento, 1.716 horas a menos trabalhadas.

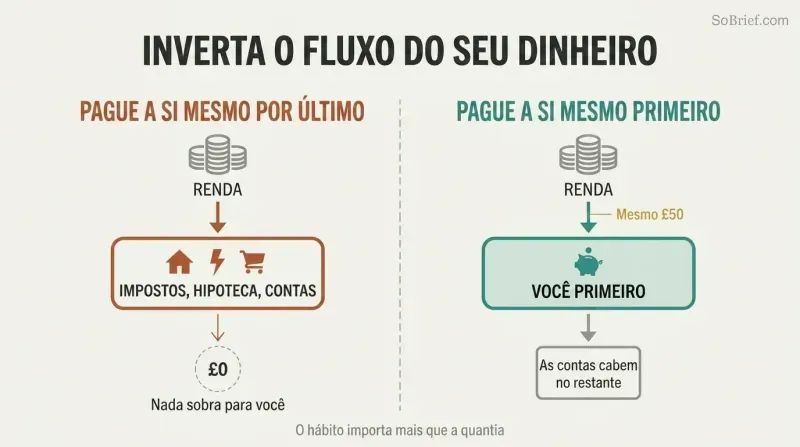

Pague-se primeiro — mesmo que sejam £50 — e depois encaixe as contas no que sobra

A maioria das pessoas paga-se por último. Depois de impostos, hipoteca, subscrições e compras de supermercado, não sobra nada. Moore chama a isto Pague-se por Último — uma fórmula garantida para continuar falido. A solução é PPP (Pague-se Primeiro): configure uma transferência automática no dia de pagamento para uma conta PENT (Poupe E Nunca Toque) antes de qualquer conta ser debitada. Mesmo £50 inverte a direção do fluxo.

Moore recomenda dividir o rendimento em sete "baldes":

1. Poupança PENT: 5%

2. Fundo para imprevistos: 5%

3. Objetivos de lista de desejos: 10%

4. Autoeducação: 10%

5. Investimentos: 10%

6. Doações: 5%

7. Despesas de vida: 55%

Se 55% for demasiado apertado, comece com 80% para despesas e 3% para poupança. O hábito de redirecionar o fluxo importa mais do que o montante.

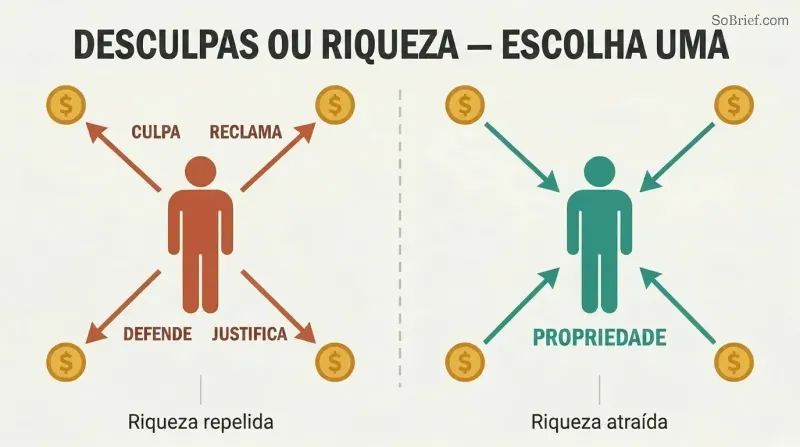

Culpa, queixas, defensividade e justificação repelem toda a riqueza

Moore isola quatro assassinos de riqueza num único acrónimo: CQDJ. Culpar o governo ou a economia não muda nada — exceto a opinião que os outros têm de si. Queixar-se transmite que é alguém a evitar. Defender a sua posição drena energia que poderia ser canalizada para ganhar dinheiro. Justificar as suas decisões sinaliza insegurança para todos os que observam. Os quatro colocam-no como efeito em vez de causa.

O antídoto é a responsabilidade pessoal radical. Moore sugere um desafio de 30 dias sem queixas — reinicie o relógio sempre que escorregar. Pare de ouvir conselhos financeiros de pessoas falidas. Não leia tabloides. Não leve as opiniões dos outros a peito. Não trave batalhas que não sejam centrais para a sua visão. O tempo e a energia emocional recuperados do CQDJ fluem diretamente para trabalho gerador de rendimento e para uma tomada de decisão mais clara.

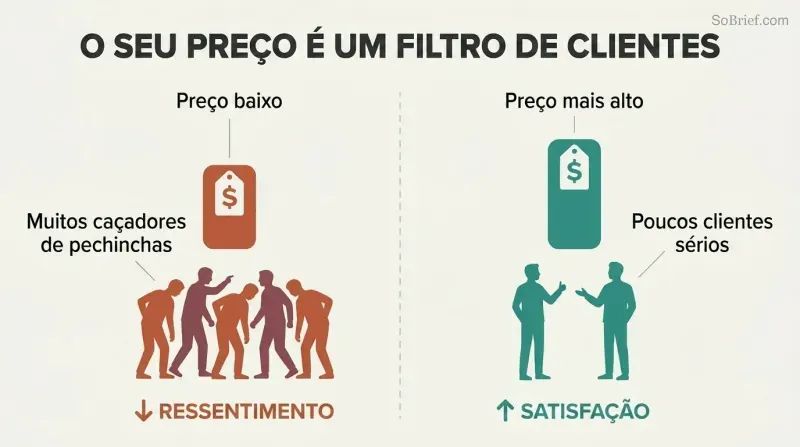

Preços baixos afastam os seus melhores clientes e acumulam o seu ressentimento

Picasso fez um esboço num guardanapo e cobrou uma fortuna. "Demorou-lhe um minuto!" protestou o admirador. "Não," respondeu Picasso, "demorou-me 40 anos." Moore cometeu exatamente este erro quando era jovem artista, definindo os preços das suas obras com base no custo das telas e ignorando duas décadas de competência. Preços baixos atraíam caçadores de pechinchas e afastavam colecionadores sérios — o oposto do que queria.

Um aumento de preço de 10% é quase invisível para os compradores. Tal como uma oscilação de 10% numa carteira de investimentos não provoca pânico, os clientes absorvem aumentos de preço modestos sem grande emoção. Moore recomenda aumentar os preços 10 a 20% imediatamente. Se isso parecer arriscado, acrescente 4% mais de valor percebido em cinco áreas — rapidez, serviço, embalagem, personalização e extras gratuitos — e o aumento de 20% autofinancia-se através de melhores margens e melhores clientes.

Os juros compostos consomem mais combustível na descolagem — desistir reinicia o relógio a zero

Um vaivém espacial usa 96,2% do seu combustível para se elevar um palmo do chão. A fração restante leva-o ao espaço e de volta. A riqueza segue a mesma física: esforço máximo para resultados visíveis mínimos no início, depois retornos explosivos quando o impulso se acumula. Um nenúfar duplica diariamente e cobre metade do lago no dia 29 — e o lago inteiro no dia 30.

Warren Buffett acumulou 99% da sua riqueza depois dos 50 anos. O próprio Moore ganhou mais num único ano após o seu primeiro milhão do que nos quatro anos que levou a alcançá-lo. Cada vez que abandona um projeto pela próxima oportunidade brilhante, reinicia o efeito composto a zero e queima todo o combustível de novo. O custo da mudança é o custo de apagar o seu progresso invisível e intangível — reputação, rede de contactos, experiência — que estava prestes a multiplicar-se.

A sua reputação é a linha de crédito mais barata e mais poderosa

A palavra "crédito" vem do latim credere — confiar. Cada empréstimo, investimento e negócio assenta nisso. Maior confiança significa taxas de juro mais baixas, menos garantias exigidas, mais referências e capital mais barato. Menor confiança significa atrito, taxas e portas fechadas. Moore chama a isto a sua "economia da confiança" pessoal — e defende que é o seu maior ativo financeiro.

Medidas práticas para construir capital de confiança: Nunca falhe um pagamento de cartão de crédito — automatize todos. Monitorize a sua pontuação de crédito. Se pedir emprestado, pague sempre, mesmo que negoceie prazos mais longos. Entrar em incumprimento não é apenas uma marca no crédito; é um sinal durante uma década de que não se pode confiar em si. Faça o que diz que vai fazer, especialmente quando ninguém está a ver. A confiança reduz o atrito, e o dinheiro detesta atrito.

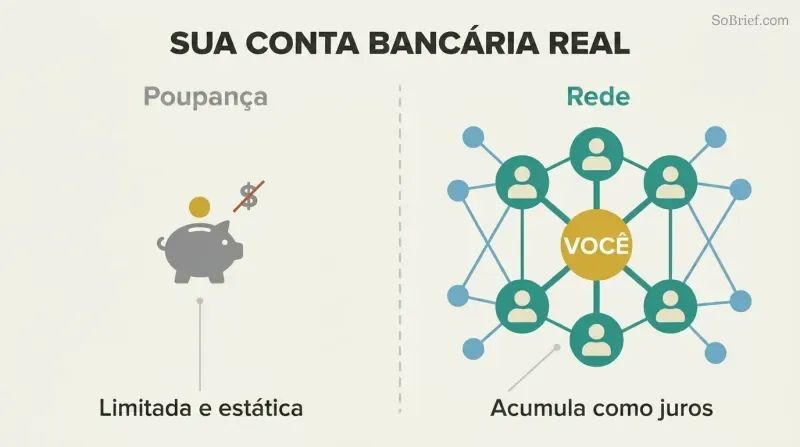

Trate toda a sua rede de contactos como a sua verdadeira conta bancária, não as suas poupanças

A sua conta bancária alargada não é dinheiro — são pessoas. As redes sociais reduziram os seis graus de separação para 3,9. Cada contacto é um potencial investidor, parceiro ou referência. Bill Gates credita Warren Buffett como seu mentor. Buffett credita o professor Benjamin Graham. Zuckerberg credita Steve Jobs. A cadeia de mentores não para no topo — foi assim que lá chegaram.

Moore recomenda dedicar até um terço do tempo de trabalho a construir relações. Participe num evento de networking por semana — 52 por ano. Procure ser a pessoa menos rica na sala. Quando liga indivíduos de elevado património entre si, torna-se indispensável. A boa vontade acumula-se como juros, sem limite de crédito e sem taxas — apenas confiança acumulada ao longo do tempo. Vá onde o dinheiro flui, e parte dele fluirá na sua direção.

Análise

A contribuição de Moore para o género das finanças pessoais reside menos em mecânicas financeiras inovadoras e mais na desprogramação emocional. O argumento central do livro — de que o dinheiro é energia amoral, nem virtuosa nem vilã — é filosoficamente básico mas psicologicamente poderoso. A maioria dos leitores que pega neste livro não está a debater-se por falta de uma estratégia de investimento; está a debater-se porque inconscientemente associa riqueza a corrupção moral. Moore ataca isto de frente com a anedota da Ferrari, posicionando-se não como um guru iluminado, mas como um ex-odiador de dinheiro reformado que outrora projetava as suas inseguranças nas escolhas automóveis de desconhecidos.

A Fórmula da Riqueza (R = (V + TJ) × A) é a espinha dorsal estrutural do livro e a sua ferramenta mais aplicável. Cristaliza o que muitos livros de negócios levam 300 páginas a articular: crie valor, defina um preço justo e depois escale. O poder diagnóstico da fórmula — identificar qual dos três componentes está avariado — confere-lhe utilidade prática para além de platitudes motivacionais.

Onde Moore é mais original é na síntese do Book of Wealth de Bancroft, de 1896 — um estudo de 6.700 anos sobre os ricos, distribuído apenas a famílias como os Rockefeller e os Carnegie — em três traços surpreendentemente consistentes ao longo dos milénios: serviço em escala massiva, opulência material e profunda literacia financeira. Esta perspetiva histórica eleva o livro acima do típico material de 'visualize a abundância'.

A fraqueza do livro é a sua dispersão. Com 112.000 palavras, os princípios centrais são repetidos dezenas de vezes — o próprio Moore reconhece isto. O livro seria mais incisivo com um terço do seu comprimento. O viés de sobrevivência também percorre toda a obra: o argumento de que as pessoas ricas são filantropos generosos seleciona seletivamente bilionários que doam publicamente, ignorando aqueles que não o fazem. A estatística de 80-86% de milionários 'autofeitos' depende fortemente de como se define o ponto de partida — uma família de classe média com estabilidade e contactos é uma vantagem significativa que não se regista como 'herança'. Ainda assim, para leitores presos na prisão cognitiva que Moore descreve — acreditando que a riqueza é inerentemente imoral — este livro oferece um contra-argumento sistemático, embora repetitivo, sustentado por princípios económicos e uma candura pessoal crua.

Resumo das Resenhas

Money: Know More, Make More, Give More recebe críticas mistas. Alguns elogiam as suas perspetivas autênticas e conselhos práticos sobre criação de riqueza, enquanto outros criticam o conteúdo repetitivo e o viés capitalista percebido. Os leitores que avaliam positivamente apreciam a história pessoal de Moore e a sua abordagem transformadora em relação às finanças. Os críticos argumentam que o livro carece de profundidade, é mal estruturado e promove uma visão materialista do mundo. Muitos leitores encontram valor nas ideias do livro sobre planeamento financeiro e empreendedorismo, embora alguns sintam que é mais adequado para iniciantes ou para quem está interessado em começar um negócio.

Outros Também Leram

Glossário

VVKIK

Hierarquia de prioridades em cinco níveisUm sistema de cima para baixo para organizar decisões de vida e de negócios: Visão (propósito de vida), Valores (princípios orientadores), KRAs (Áreas-Chave de Resultado — as 3 a 7 zonas de foco de maior impacto), IGTs (Tarefas Geradoras de Rendimento — ações que produzem receita diretamente) e KPIs (Indicadores-Chave de Desempenho — métricas que acompanham o progresso). Trabalhar de cima para baixo garante que as ações diárias estejam alinhadas com os objetivos de riqueza a longo prazo.

IGV (Valor Gerador de Rendimento)

A sua taxa de ganho por horaCalculado dividindo o rendimento bruto semanal total pelo total de horas trabalhadas. Por exemplo, 1.000 £ ganhas em 55 horas resultam num IGV de 18,18 £/hora. Qualquer tarefa que custe menos do que o seu IGV para ser terceirizada deve ser delegada, libertando tempo para trabalho de maior valor. Moore defende que esta única métrica deve governar todas as decisões sobre o que fazer pessoalmente versus o que delegar.

BCDJ

Quatro comportamentos que repelem a riquezaUm acrónimo para Blame, Complain, Defend e Justify (Culpar, Queixar-se, Defender-se e Justificar-se) — quatro comportamentos habituais que Moore identifica como os maiores drenos de riqueza e reputação. Cada um coloca a pessoa numa posição reativa e vitimizada, em vez de proativa e geradora de riqueza. Moore recomenda a eliminação completa dos quatro, incluindo um desafio de 30 dias sem queixas para quebrar o padrão.

Fórmula da Riqueza

Equação central para construir riquezaR = (V + TJ) × A, onde R é Riqueza, V é Valor (serviço tal como percebido pelos outros), TJ é Troca Justa (preço sustentável que satisfaz tanto comprador como vendedor) e A é Alavancagem (escala e velocidade de entrega). Os três componentes são necessários em sequência: primeiro criar valor, depois definir um preço justo e depois escalar. A ausência de qualquer um deles cria um modo de falha distinto.

PYF (Pague-se Primeiro)

Priorizar a poupança antes das despesasUm princípio de gestão de dinheiro em que se configuram transferências automáticas para contas de poupança e investimento no dia de pagamento, antes de pagar quaisquer contas ou despesas. O oposto — PYL (Pague-se por Último) — garante que nada sobra para poupança. Mesmo pequenas quantias como 50 £ por mês mudam a direção psicológica do fluxo de dinheiro, de saída para entrada.

SANT (Poupe e Nunca Toque)

Conta de poupança intocávelUma conta de poupança dedicada, alimentada por transferências automáticas mensais, destinada a construir uma base de capital fundacional da qual nunca se faz levantamentos. Serve como o primeiro 'balde' no sistema de divisão de dinheiro de Moore, criando disciplina e uma rede de segurança psicológica que cresce através dos juros compostos ao longo do tempo.

YGDP (O Seu PIB Pessoal)

Medida pessoal de fluxo monetárioModelado a partir do PIB nacional, é o valor monetário total de todo o dinheiro que flui pela sua economia pessoal — gastos, investimentos, ganhos e doações combinados. Moore argumenta que a riqueza não é apenas o que se acumula, mas quanto fluxo se cria. Aumentar o YGDP significa aumentar as transações, a velocidade e o volume total de dinheiro que se move para si, através de si e a partir de si.

Modelo 4S

Sistema de desenvolvimento e escalabilidade de produtosUm modelo de negócios em quatro etapas: Survey (Sondar — recolher junto dos clientes o que desejam), Solve (Solucionar — criar um produto ou serviço que responda a essas necessidades), Serve (Servir — lançar um produto mínimo viável e iterar com base no feedback), Scale (Escalar — expandir quando o produto estiver comprovado). Moore chama-lhe uma 'licença para imprimir dinheiro' porque elimina suposições ao construir aquilo que as pessoas já disseram que querem.

Divisão em Baldes

Sistema de poupança por divisão de rendimentoUm sistema de divisão do rendimento em sete 'baldes' com propósitos definidos, através de transferências automáticas: poupança SANT (5%), fundo para imprevistos (5%), objetivos de lista de desejos (10%), autoeducação (10%), investimentos (10%), doações a causas sociais (5%) e despesas de vida (55%). As percentagens são ajustáveis conforme o nível de rendimento atual, sendo o princípio fundamental que a alocação acontece automaticamente no dia de pagamento, antes de qualquer gasto discricionário.

Pobreza do primeiro mundo

Mentalidade de pobreza em países desenvolvidosTermo de Moore para pessoas em países desenvolvidos que têm acesso a informação gratuita, cuidados de saúde, segurança e Internet, mas mantêm uma mentalidade de escassez e hábitos financeiros prejudiciais. Distingue-se da 'pobreza do terceiro mundo', que enfrenta barreiras estruturais genuínas. Moore argumenta que a pobreza do primeiro mundo é principalmente um problema de conhecimento e crenças, não de recursos, e portanto solucionável através de educação e mudanças de mentalidade.