Wichtigste Erkenntnisse

Deine Vorurteile über Reiche offenbaren deine unsichtbare Geld-Obergrenze

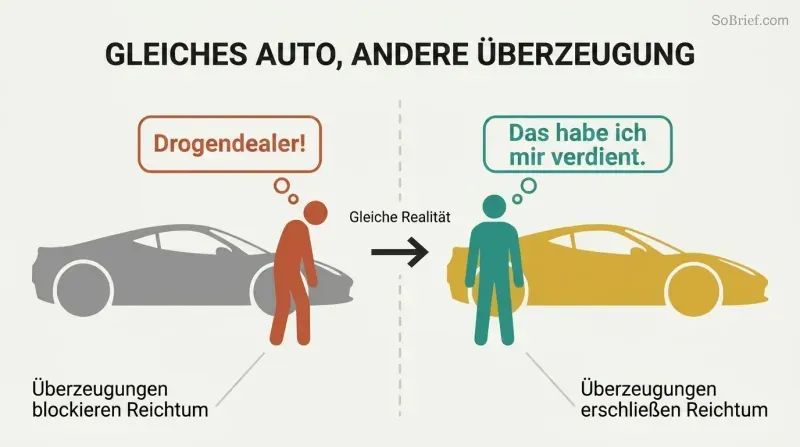

Rob Moore nannte einen Ferrari-Fahrer einen „Drogendealer.

Mit 24, pleite und verbittert, sah er seinem Traumauto zu – einem Ferrari F430 Spider in Rosso Rot –, wie es an ihm vorbeifuhr. Statt es zu bewundern, projizierte er Neid und Bitterkeit auf einen Fremden, den er nie getroffen hatte. Diese wenigen Worte fassten alles zusammen, was mit seinem Geld-Mindset nicht stimmte: die Überzeugungen, die Selbstsabotage, die stille Gewissheit, dass Reichtum gleich Korruption bedeutet.

Jahre später wurde Moore Millionär und kaufte genau dieses Auto. An der Welt hatte sich nichts verändert – nur an seinen Überzeugungen. Wenn du wohlhabende Menschen als böse betrachtest, wirst du unbewusst deinen eigenen Wohlstand blockieren, um nicht zu dem zu werden, was du verachtest. Jede negative Geldüberzeugung, die du trägst – Geld ist die Wurzel allen Übels, das System ist manipuliert, Reiche beuten andere aus – ist eine Geschichte, die du geerbt hast, kein Fakt, den du überprüft hast.

Geld wandert von Konsumenten zu Produzenten – das ist Ökonomie, keine Ungerechtigkeit

In jeder Volkswirtschaft entsprechen die Gesamtausgaben den Gesamteinnahmen. Die obersten 3 % der Amerikaner besitzen 54,4 % des gesamten US-Vermögens. Das ist kein Diebstahl – es ist ein Fluss. Geld bewegt sich von denen, die Ausgaben für an Wert verlierende Güter priorisieren, zu denen, die Einnahmen durch Dienstleistung, Sparen und Investieren priorisieren. Konsumenten finanzieren Produzenten. Deshalb scheitert Umverteilung allein: 70 % der Menschen, die unverhofft zu Geld kommen, verlieren alles innerhalb weniger Jahre, und 44 % der Lottogewinner geben alles innerhalb von fünf Jahren aus.

Die Wissenslücke wiegt schwerer als die Vermögenslücke. Wenn du jemandem ohne finanzielle Bildung mehr Geld gibst, konsumiert er es genauso wie das letzte. Bildung – nicht Umverteilung – verändert die Richtung des Flusses. Lerne die Regeln des Geldes, und mehr fließt in deine Richtung.

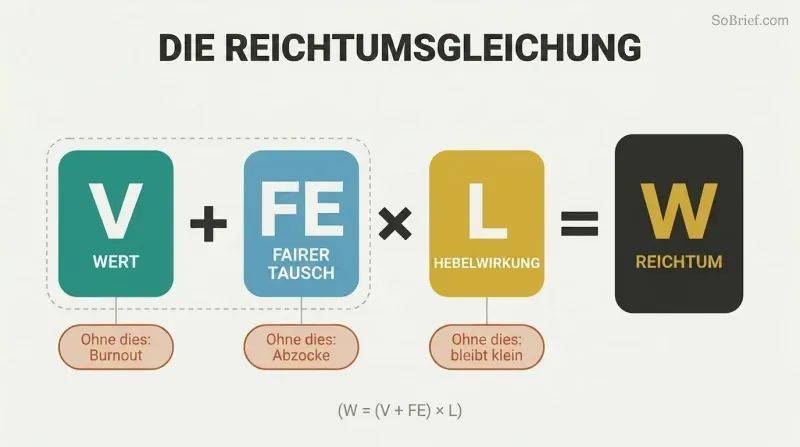

Baue Wohlstand auf mit Wert + Fairer Austausch × Hebelwirkung

Moores Formel für Wohlstand lautet W = (V + FE) × L. Wert (Value) ist die Dienstleistung, die du erbringst, so wie andere sie wahrnehmen. Fairer Austausch (Fair Exchange) bedeutet eine Preisgestaltung, bei der sowohl Käufer als auch Verkäufer zufrieden sind – nicht so niedrig, dass du dich ärgerst, nicht so hoch, dass sie sich betrogen fühlen. Hebelwirkung (Leverage) ist das Ausmaß und die Geschwindigkeit, mit der du lieferst. Alle drei sind erforderlich, und zwar in dieser Reihenfolge.

Jedes Element ohne die anderen scheitert auf unterschiedliche Weise. Wert ohne Fairen Austausch erzeugt Burnout und Verbitterung – du gibst endlos, verdienst aber nie. Fairer Austausch ohne Wert bedeutet, dass Kunden sich abgezockt fühlen und dein Ruf zusammenbricht. Wert plus Fairer Austausch ohne Hebelwirkung bedeutet, dass du ein nettes kleines Unternehmen führst, das nie skaliert. Das Post-it trifft alle drei: universelles Problem gelöst (V), Centbeträge pro Stück (FE), 6 Milliarden verkauft pro Jahr (L).

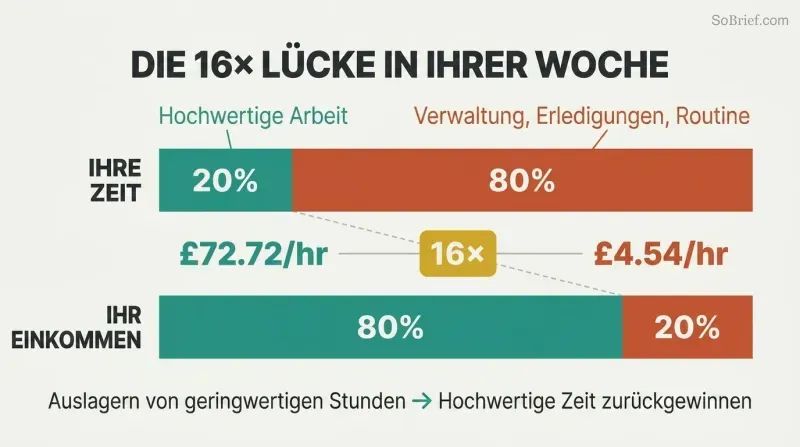

Berechne deinen Stundenwert und lagere alles darunter aus

Dein einkommensgenerierender Wert offenbart eine brutale Wahrheit. Teile dein gesamtes Wocheneinkommen durch die Gesamtzahl der gearbeiteten Stunden. Wenn du 1.000 £ in 55 Stunden verdienst, beträgt dein IGV 18,18 £/Stunde. Jede Aufgabe, deren Auslagerung weniger kostet – Verwaltung, Besorgungen, Routineabläufe – sollte sofort abgegeben werden. Jede freigewordene Stunde fließt in höherwertige Arbeit.

Wende das 80/20-Prinzip an, und der Unterschied wird erschreckend. Wenn 80 % deines Einkommens aus 20 % deiner Zeit stammen, bringt dieses produktive Segment 72,72 £/Stunde ein – während die restlichen 80 % nur 4,54 £/Stunde einbringen. Das ist ein 16-facher Unterschied in derselben Woche derselben Person. Verdopple deine hochwertigen Stunden, lagere 60 % der niedrigwertigen aus, und du verdienst 270 £ mehr pro Woche bei 33 Stunden weniger Arbeit. Über ein Jahrzehnt: 14.000 £ mehr Einkommen, 1.716 weniger gearbeitete Stunden.

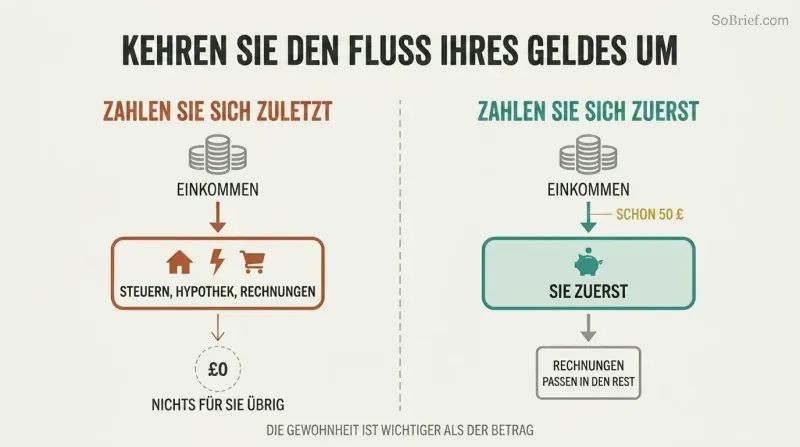

Bezahle dich selbst zuerst – auch nur 50 £ – und zwinge die Rechnungen in den Rest

Die meisten Menschen bezahlen sich selbst zuletzt. Nach Steuern, Hypothek, Abonnements und Lebensmitteln bleibt nichts übrig. Moore nennt das „Pay Yourself Last

– eine garantierte Formel, um pleite zu bleiben. Die Lösung heißt PYF (Pay Yourself First): Richte am Zahltag einen Dauerauftrag auf ein SANT-Konto ein (Save And Never Touch – Sparen und Niemals Anfassen), bevor irgendwelche Rechnungen abgebucht werden. Schon 50 £ kehren die Richtung des Geldflusses um.

Moore empfiehlt, das Einkommen in sieben „Töpfe

aufzuteilen:

1. SANT-Ersparnisse: 5 %

2. Notfallfonds für unerwartete Ausgaben: 5 %

3. Bucket-List-Ziele: 10 %

4. Weiterbildung: 10 %

5. Investitionen: 10 %

6. Spenden: 5 %

7. Lebenshaltungskosten: 55 %

Wenn 55 % zu knapp sind, starte mit 80 % für Ausgaben und 3 % für Ersparnisse. Die Gewohnheit, den Geldfluss umzulenken, zählt mehr als der Betrag.

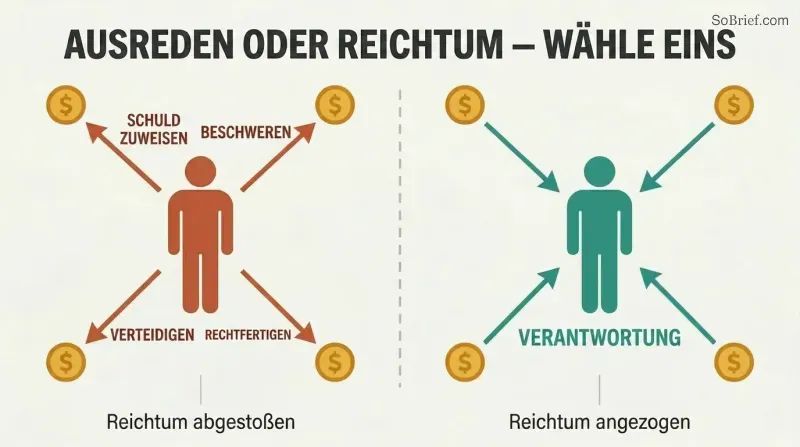

Schuldzuweisungen, Beschwerden, Abwehrhaltung und Rechtfertigung vertreiben jeglichen Wohlstand

Moore fasst vier Wohlstandskiller in ein Akronym zusammen: BCDJ (Blame, Complain, Defend, Justify). Der Regierung oder der Wirtschaft die Schuld zu geben, ändert nichts – außer der Meinung anderer über dich. Sich zu beschweren signalisiert, dass man dich meiden sollte. Die eigene Position zu verteidigen kostet Energie, die ins Geldverdienen fließen könnte. Entscheidungen zu rechtfertigen signalisiert Selbstzweifel an alle, die zusehen. Alle vier machen dich zum Getriebenen statt zum Gestalter.

Das Gegenmittel ist radikale Eigenverantwortung. Moore schlägt eine 30-Tage-Challenge ohne Beschwerden vor – bei jedem Rückfall beginnt die Uhr von vorn. Hör auf, dir Finanztipps von Menschen ohne Geld anzuhören. Lies keine Boulevardblätter. Nimm die Meinungen anderer nicht persönlich. Kämpfe keine Schlachten, die nicht im Kern deiner Vision liegen. Die Zeit und emotionale Energie, die du von BCDJ zurückgewinnst, fließt direkt in einkommensgenerierende Arbeit und klarere Entscheidungsfindung.

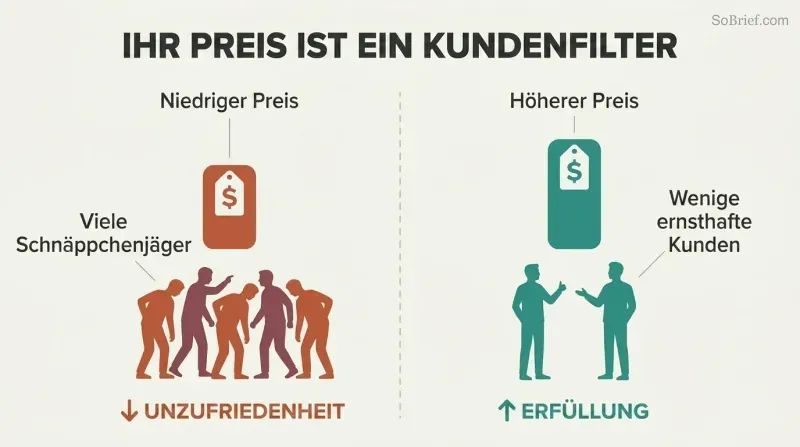

Niedrige Preise vertreiben deine besten Kunden und verstärken deine Frustration

Picasso skizzierte etwas auf eine Serviette und verlangte ein Vermögen dafür. „Das hat Sie doch nur eine Minute gekostet!

protestierte die Bewunderin. „Nein

antwortete Picasso, „es hat mich 40 Jahre gekostet.

Moore machte als junger Künstler genau diesen Fehler: Er kalkulierte seine Preise auf Basis der Leinwandkosten und ignorierte zwei Jahrzehnte an Können. Niedrige Preise zogen Schnäppchenjäger an und schreckten ernsthafte Sammler ab – das genaue Gegenteil von dem, was er wollte.

Eine Preiserhöhung von 10 % ist für Käufer kaum wahrnehmbar. Genauso wie eine 10-prozentige Portfolioschwankung keine Panik auslöst, absorbieren Kunden moderate Preisänderungen ohne starke Emotionen. Moore empfiehlt, die Preise sofort um 10 bis 20 % zu erhöhen. Wenn sich das riskant anfühlt, füge in fünf Bereichen jeweils 4 % mehr wahrgenommenen Wert hinzu – Geschwindigkeit, Service, Verpackung, Personalisierung und kostenlose Extras – und die 20-prozentige Erhöhung finanziert sich selbst durch bessere Margen und bessere Kunden.

Zinseszins verbraucht den meisten Treibstoff beim Start – Aufgeben setzt die Uhr auf null zurück

Ein Space Shuttle verbraucht 96,2 % seines Treibstoffs, um sich einen Fuß vom Boden zu erheben. Der verbleibende Bruchteil trägt es ins All und zurück. Wohlstand folgt derselben Physik: maximaler Aufwand bei minimal sichtbaren Ergebnissen am Anfang, dann explosive Renditen, sobald die Dynamik einsetzt. Eine Seerose verdoppelt sich täglich und bedeckt am Tag 29 die Hälfte ihres Teichs – und am Tag 30 den gesamten Teich.

Warren Buffett erzielte 99 % seines Vermögens nach seinem 50. Lebensjahr. Moore selbst verdiente in einem einzigen Jahr nach seiner ersten Million mehr als in den vier Jahren, die er brauchte, um sie zu erreichen. Jedes Mal, wenn du ein Vorhaben zugunsten der nächsten glänzenden Gelegenheit aufgibst, setzt du den Zinseszinseffekt auf null zurück und verbrennst den gesamten Treibstoff erneut. Die Kosten des Wechsels sind die Kosten der Auslöschung deines unsichtbaren, immateriellen Fortschritts – Reputation, Netzwerk, Expertise –, der kurz davor war, sich zu vervielfachen.

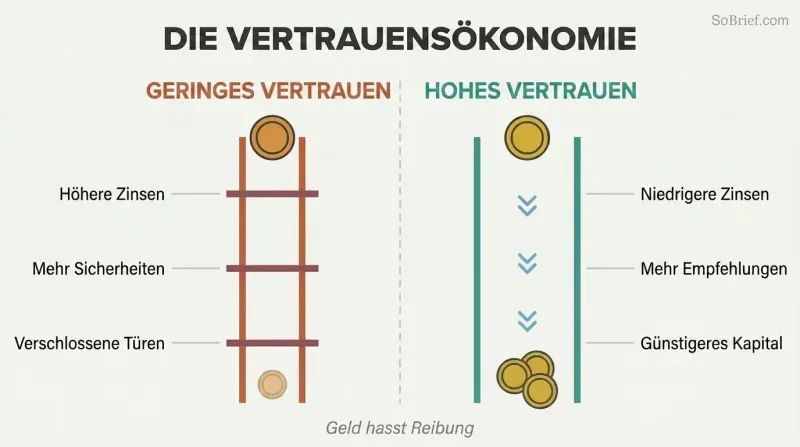

Dein Ruf ist die günstigste und mächtigste Kreditlinie

Das Wort „Kredit

stammt vom lateinischen credere – vertrauen. Jeder Kredit, jede Investition und jedes Geschäft beruht darauf. Höheres Vertrauen bedeutet niedrigere Zinsen, weniger Sicherheiten, mehr Empfehlungen und günstigeres Kapital. Weniger Vertrauen bedeutet Reibung, Gebühren und verschlossene Türen. Moore nennt dies deine persönliche „Vertrauensökonomie

– und argumentiert, dass sie dein wichtigstes finanzielles Gut ist.

Praktische Schritte zum Aufbau von Vertrauenskapital: Versäume nie eine Kreditkartenzahlung – automatisiere jede einzelne. Überwache deinen Kredit-Score. Wenn du dir Geld leihst, zahle es immer zurück, selbst wenn du längere Laufzeiten aushandelst. Ein Zahlungsausfall ist nicht nur ein negativer Eintrag; er ist ein jahrzehntelanges Signal, dass man dir nicht vertrauen kann. Tu, was du sagst, besonders wenn niemand zusieht. Vertrauen reduziert Reibung, und Geld hasst Reibung.

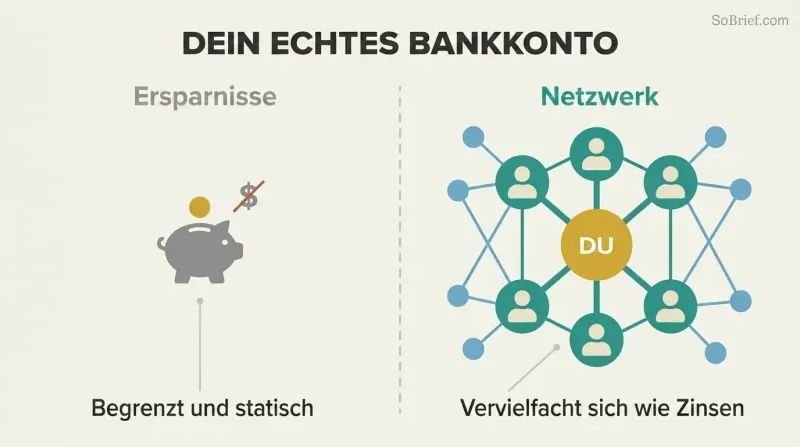

Betrachte dein gesamtes Netzwerk als dein wahres Bankkonto, nicht dein Sparbuch

Dein erweitertes Bankkonto besteht nicht aus Bargeld – es besteht aus Menschen. Soziale Netzwerke haben die sechs Grade der Trennung auf 3,9 reduziert. Jeder Kontakt ist ein potenzieller Investor, Partner oder Empfehlungsgeber. Bill Gates nennt Warren Buffett seinen Mentor. Buffett nennt Professor Benjamin Graham. Zuckerberg nennt Steve Jobs. Die Kette der Mentoren endet nicht an der Spitze – sie ist der Weg dorthin.

Moore empfiehlt, bis zu ein Drittel der Arbeitszeit in den Aufbau von Beziehungen zu investieren. Besuche ein Networking-Event pro Woche – 52 pro Jahr. Strebe danach, die am wenigsten wohlhabende Person im Raum zu sein. Wenn du vermögende Menschen miteinander vernetzt, wirst du unverzichtbar. Das Wohlwollen verzinst sich wie Kapital, ohne Kreditlimit und ohne Gebühren – nur Vertrauen, das sich über die Zeit ansammelt. Geh dorthin, wo Geld fließt, und etwas davon fließt in deine Richtung.

Analyse

Moores Beitrag zum Genre der persönlichen Finanzen liegt weniger in neuartigen Finanzmechanismen als vielmehr in emotionaler Deprogrammierung. Das zentrale Argument des Buches – dass Geld amoralische Energie ist, weder tugendhaft noch verwerflich – ist philosophisch simpel, aber psychologisch wirkungsvoll. Die meisten Leser, die zu diesem Buch greifen, scheitern nicht, weil ihnen eine Anlagestrategie fehlt; sie scheitern, weil sie unbewusst Wohlstand mit moralischer Verdorbenheit assoziieren. Moore greift dies frontal mit der Ferrari-Anekdote an und positioniert sich nicht als erleuchteter Guru, sondern als reformierter Geld-Hasser, der einst seine Unsicherheiten auf die Autowahl Fremder projizierte.

Die Formel für Wohlstand (W = (V + FE) × L) ist das strukturelle Rückgrat des Buches und sein am besten einsetzbares Werkzeug. Sie kristallisiert heraus, wofür viele Wirtschaftsbücher 300 Seiten brauchen: Schaffe Wert, bepreise ihn fair, dann skaliere. Die diagnostische Kraft der Formel – zu identifizieren, welche der drei Komponenten defekt ist – verleiht ihr praktischen Nutzen jenseits motivierender Plattitüden.

Am originellsten ist Moore dort, wo er Bancrofts „Book of Wealth

von 1896 – eine 6.700 Jahre umfassende Studie über Wohlhabende, die nur an Familien wie die Rockefellers und Carnegies verteilt wurde – zu drei überraschend konsistenten Merkmalen über Jahrtausende hinweg zusammenfasst: Dienstleistung in massivem Umfang, materieller Wohlstand und tiefgreifende finanzielle Bildung. Diese historische Perspektive hebt das Buch über die übliche ‚Visualisiere Überfluss'-Literatur hinaus.

Die Schwäche des Buches liegt in seiner Ausschweifung. Bei 112.000 Wörtern werden Kernprinzipien dutzende Male wiederholt – Moore selbst räumt dies ein. Das Buch wäre auf ein Drittel seiner Länge deutlich schärfer. Auch der Survivorship Bias zieht sich durch das gesamte Werk: Das Argument, wohlhabende Menschen seien großzügige Philanthropen, wählt selektiv Milliardäre aus, die öffentlich spenden, und ignoriert jene, die es nicht tun. Die Statistik von 80–86 % ‚selbstgemachten' Millionären hängt stark davon ab, wie man die Startlinie definiert – eine Mittelschichtfamilie mit Stabilität und Kontakten ist ein erheblicher Vorsprung, der nicht als ‚Erbe' registriert wird. Dennoch bietet dieses Buch für Leser, die in dem von Moore beschriebenen kognitiven Gefängnis gefangen sind – dem Glauben, Wohlstand sei von Natur aus unmoralisch – ein systematisches, wenn auch repetitives Gegenargument, gestützt auf ökonomische Prinzipien und schonungslose persönliche Offenheit.

Rezensionsübersicht

Money: Know More, Make More, Give More erhält gemischte Bewertungen. Einige loben die authentischen Einsichten und praktischen Ratschläge zum Vermögensaufbau, während andere den repetitiven Inhalt und die wahrgenommene kapitalistische Voreingenommenheit kritisieren. Positive Rezensenten schätzen Moores persönliche Geschichte und seinen Ansatz zur Veränderung der finanziellen Denkweise. Kritiker argumentieren, das Buch mangele an Tiefe, sei schlecht strukturiert und fördere ein materialistisches Weltbild. Viele Leser finden Wert in den Ideen des Buches zu Finanzplanung und Unternehmertum, obwohl einige meinen, es sei am besten für Anfänger oder diejenigen geeignet, die daran interessiert sind, ein Unternehmen zu gründen.

Andere lasen auch

Glossar

VVKIK

Fünfstufige PrioritätenhierarchieEin Top-down-System zur Organisation von Lebens- und Geschäftsentscheidungen: Vision (Lebenszweck), Values/Werte (Leitprinzipien), KRAs (Key Result Areas – die 3–7 wirkungsstärksten Fokusbereiche), IGTs (Income Generating Tasks – Aufgaben, die direkt Umsatz erzeugen) und KPIs (Key Performance Indicators – Kennzahlen zur Fortschrittsmessung). Wer von oben nach unten arbeitet, stellt sicher, dass tägliche Handlungen mit den langfristigen Vermögenszielen übereinstimmen.

IGV (Income Generating Value)

Dein StundenverdienstWird berechnet, indem das gesamte wöchentliche Bruttoeinkommen durch die Gesamtarbeitsstunden geteilt wird. Zum Beispiel ergibt ein Verdienst von 1.000 £ bei 55 Stunden einen IGV von 18,18 £/Stunde. Jede Aufgabe, deren Auslagerung weniger kostet als der eigene IGV, sollte delegiert werden, um Zeit für höherwertige Arbeit freizumachen. Moore argumentiert, dass diese einzige Kennzahl jede Entscheidung darüber bestimmen sollte, was man selbst erledigt und was man abgibt.

BCDJ

Vier vermögensfeindliche VerhaltensweisenEin Akronym für Blame (Beschuldigen), Complain (Beschweren), Defend (Verteidigen) und Justify (Rechtfertigen) – vier gewohnheitsmäßige Verhaltensweisen, die Moore als die größten Bremsen für Vermögen und Reputation identifiziert. Jede davon versetzt eine Person in eine reaktive Opferrolle statt in eine proaktive, vermögensschaffende Position. Moore empfiehlt die vollständige Eliminierung aller vier, einschließlich einer 30-Tage-Challenge ohne Beschwerden, um das Muster zu durchbrechen.

Formel für Wohlstand

Grundlegende Gleichung zum VermögensaufbauW = (V + FE) × L, wobei W für Wealth (Wohlstand), V für Value (Wert – Dienstleistung, wie sie von anderen wahrgenommen wird), FE für Fair Exchange (nachhaltige Preisgestaltung, die sowohl Käufer als auch Verkäufer zufriedenstellt) und L für Leverage (Skalierung und Geschwindigkeit der Lieferung) steht. Alle drei Komponenten sind in dieser Reihenfolge erforderlich: zuerst Wert schaffen, dann fair bepreisen, dann skalieren. Das Fehlen einer einzigen Komponente erzeugt eine spezifische Art des Scheiterns.

PYF (Pay Yourself First)

Sparen vor Ausgaben priorisierenEin Geldmanagement-Prinzip, bei dem am Zahltag automatische Überweisungen auf Spar- und Anlagekonten eingerichtet werden, bevor Rechnungen oder Ausgaben bezahlt werden. Das Gegenteil – PYL (Pay Yourself Last) – garantiert, dass nichts zum Sparen übrig bleibt. Selbst kleine Beträge wie 50 £ pro Monat verändern die psychologische Richtung des Geldflusses von nach außen zu nach innen.

SANT (Save And Never Touch)

Unantastbares SparkontoEin spezielles Sparkonto, das durch automatische monatliche Überweisungen gespeist wird und dazu dient, eine grundlegende Kapitalbasis aufzubauen, von der niemals abgehoben wird. Es dient als erster „Eimer

YGDP (Your Personal GDP)

Persönliche GelddurchsatzkennzahlAngelehnt an das nationale BIP ist dies der gesamte monetäre Wert allen Geldes, das durch die persönliche Wirtschaft fließt – Ausgaben, Investitionen, Einnahmen und Spenden zusammen. Moore argumentiert, dass Wohlstand nicht nur das ist, was man ansammelt, sondern wie viel Fluss man erzeugt. Das YGDP zu steigern bedeutet, Transaktionen, Geschwindigkeit und den Gesamtdurchsatz des Geldes zu erhöhen, das zu einem, durch einen und von einem fließt.

4S-Modell

System zur Produktentwicklung und SkalierungEin vierstufiges Geschäftsmodell: Survey (per Crowdsourcing herausfinden, was Kunden wollen), Solve (ein Produkt oder eine Dienstleistung entwickeln, die diese Bedürfnisse adressiert), Serve (ein Minimum Viable Product auf den Markt bringen und basierend auf Feedback iterieren), Scale (expandieren, sobald das Produkt erprobt ist). Moore nennt es eine „Lizenz zum Gelddrucken", weil es Rätselraten eliminiert, indem man das entwickelt, was die Menschen einem bereits gesagt haben, dass sie es wollen.

Money Bucketing

System zur Einkommensaufteilung in SpartöpfeEin System zur Aufteilung des Einkommens in sieben zweckgebundene „Eimer

First-world poor

Armuts-Mentalität in IndustrieländernMoores Begriff für Menschen in Industrieländern, die Zugang zu kostenlosen Informationen, Gesundheitsversorgung, Sicherheit und dem Internet haben, aber eine Mangel-Mentalität und ungesunde Finanzgewohnheiten beibehalten. Im Unterschied zu „Third-world poor", die mit echten strukturellen Barrieren konfrontiert sind. Moore argumentiert, dass Armut in der Ersten Welt in erster Linie ein Wissens- und Glaubensproblem ist, kein Ressourcenproblem, und daher durch Bildung und Veränderung der Denkweise lösbar.

PDF herunterladen

EPUB herunterladen

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.