Wichtigste Erkenntnisse

Die meisten der 160 Währungen weltweit fangen Sparer in einem Verlustspiel

Das globale Geldproblem ist erschütternd. 2022 erreichte die Türkei 85 % Inflation; Argentinien überschritt die 100-Prozent-Marke. Ägypten halbierte seine Währung innerhalb von sechs Jahren zweimal und vernichtete Ersparnisse über Nacht. Der Libanon fror Bankeinlagen so drastisch ein, dass Bürger buchstäblich Banken ausraubten, um ihr eigenes Geld zurückzubekommen. Selbst in wohlhabenden Ländern boten Anleihen im Wert von über 18 Billionen Dollar auf dem Höhepunkt negative Renditen – Menschen zahlten dafür, Regierungen Geld leihen zu dürfen.

Es gibt rund 160 Fiat-Währungen, jede mit einem Monopol in ihrem eigenen Hoheitsgebiet und kaum Akzeptanz außerhalb davon. Die globale Finanzordnung ist praktisch ein Tauschsystem. Eine Handvoll führender Währungen verliert langsam an Wert; die meisten übrigen werten scharf und häufig ab. Das zwölfköpfige Komitee der Federal Reserve bestimmt die geldpolitischen Bedingungen für 330 Millionen Amerikaner und Milliarden Menschen weltweit.

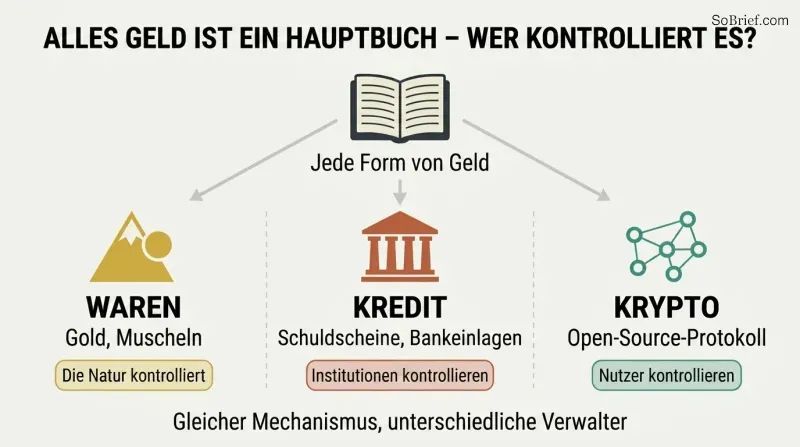

Betrachte jede Form von Geld als Hauptbuch – und frage dann, wer es kontrolliert

Aldens vereinheitlichende Erkenntnis ist einfach. Sowohl Warengeld (Gold, Muscheln) als auch Kreditgeld (Schuldscheine, Bankeinlagen) sind lediglich verschiedene Methoden, ein Hauptbuch zu führen. Beim Warengeld kontrolliert die Natur das Hauptbuch durch die physische Knappheit des Materials – niemand kann betrügen. Beim Kreditgeld kontrollieren menschliche Institutionen das Hauptbuch – und menschliche Institutionen können es entwerten und tun dies auch. Bei quelloffener Kryptowährung kontrollieren die Nutzer das Hauptbuch kollektiv durch Code und Kryptografie.

Dieses Rahmenwerk, das Alden als Hauptbuch-Theorie des Geldes bezeichnet, versöhnt den langjährigen Konflikt zwischen der Warentheorie des Geldes (Österreichische Schule) und der Kredittheorie (Chartalisten, MMT). Beide Theorien haben teilweise recht, weil beide unterschiedliche Methoden der Hauptbuchführung beschreiben – mit verschiedenen Verwaltern und verschiedenen Fehlerquellen.

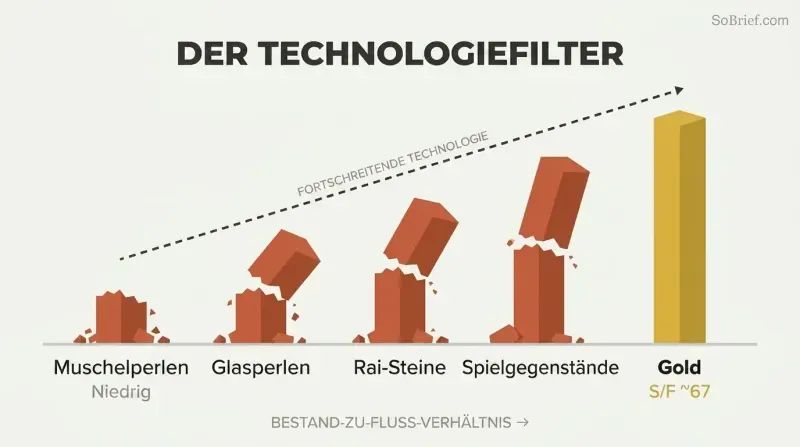

Nur Geld, das der Angebotsinflation widersteht, überlebt den technologischen Fortschritt

Technologie filtert schwaches Geld gnadenlos aus. Das Stock-to-Flow-Verhältnis – der bestehende Bestand geteilt durch die jährliche Neuproduktion – bestimmt, ob ein Rohstoff langfristig als Geld dienen kann. Golds Verhältnis liegt bei etwa 67, was bedeutet, dass es 67 Jahre Förderung bräuchte, um den bestehenden Bestand zu verdoppeln. Das ist der höchste Wert aller Rohstoffe. Muschelperlen überlebten Jahrtausende, bis industrielle Bohrer ihre Massenproduktion ermöglichten. Westafrikanische Glasperlen kollabierten, als Europäer den Markt überfluteten. Auf der Insel Yap zerstörte ein Ire mit modernen Schiffen die Rai-Stein-Wirtschaft.

Selbst im Videospiel Diablo II wählten Millionen von Spielern natürlicherweise Stone-of-Jordan-Ringe als Geld – bis Duplikations-Bugs ihre Knappheit zerstörten. Nur Gold und Silber hielten Jahrtausenden technologischen Fortschritts stand.

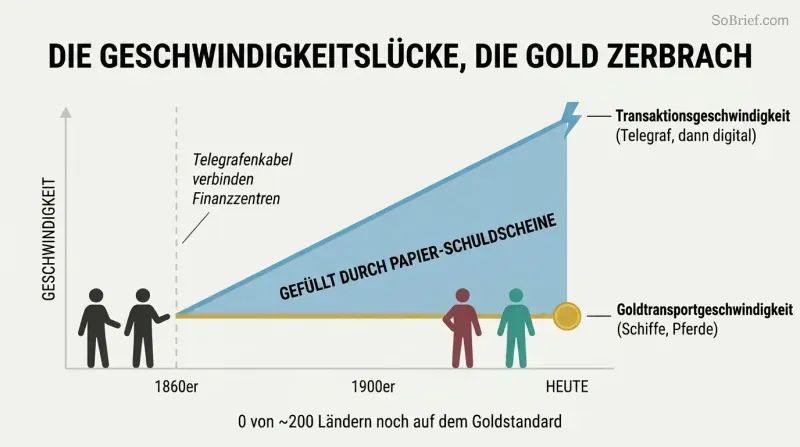

Der Telegraf – nicht Politiker – zerstörte weltweit das solide Geld

Geschwindigkeit schuf eine unüberbrückbare Kluft. Als interkontinentale Telegrafenkabel in den 1860er-Jahren Finanzzentren verbanden, begannen Transaktionen sich mit Lichtgeschwindigkeit zu bewegen, während Gold noch mit der Geschwindigkeit von Pferden und Schiffen reiste. Banken füllten diese Lücke mit Schuldscheinen und erlangten ein Monopol auf schnelle Fernzahlungen. Forderungen auf Gold vermehrten sich weit über die tatsächlichen Goldreserven hinaus. Anfang des 20. Jahrhunderts hielt das britische Bankensystem nur noch 4–7 % Reserven gegen Einlagen.

Das war kein moralisches Versagen – es war technologische Unvermeidlichkeit. Von fast 200 Ländern unterhält heute kein einziges einen Goldstandard. Die Schweiz war das letzte Land und gab ihn 1999 auf. Würde man diese Geschichtsperiode hundertmal wiederholen, so argumentiert Alden, käme man fast jedes Mal am selben Punkt an. Sobald Telekommunikationssysteme existierten, dominierten zentralisierte Hauptbücher.

Regierungen finanzieren Kriege und Rettungspakete, indem sie stillschweigend Ihre Ersparnisse entwerten

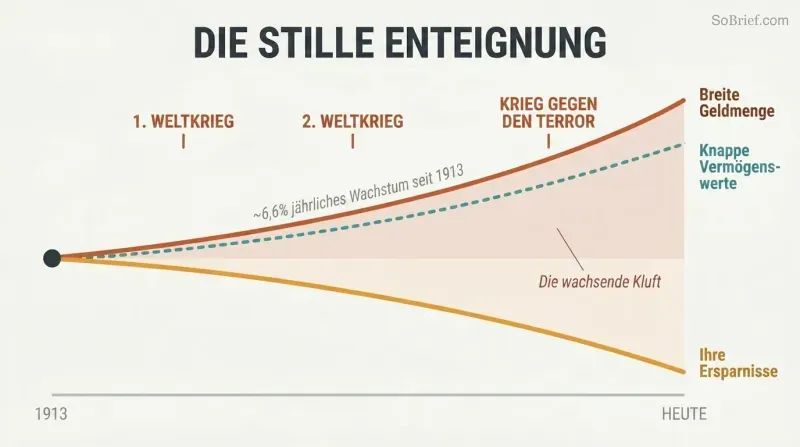

Die Kriegsfinanzierung Großbritanniens im Ersten Weltkrieg war eine Vertuschung. Die Kriegsanleihe von 1914 wurde als massiv überzeichnet vermarktet; ein Jahrhundert später enthüllten Archive der Bank of England, dass sie weniger als ein Drittel ihres Ziels einbrachte. Die Bank schuf heimlich Geld, um den Rest zu kaufen, und log dann. Die Financial Times veröffentlichte eine Korrektur 103 Jahre zu spät. Die Preise und die breite Geldmenge verdoppelten sich innerhalb von fünf Jahren mehr als, was die Kaufkraft der Sparer stillschweigend konfiszierte.

Das Muster wiederholt sich. Der US-Krieg gegen den Terror kostete bis 2022 geschätzte 5,8 Billionen Dollar, vollständig durch Schulden statt durch transparente Besteuerung finanziert – beispiellos in der amerikanischen Geschichte. Gleichzeitig ist die breite US-Geldmenge seit 1913 um etwa 6,6 % jährlich gewachsen, während Bankkonten selten mithalten. Knappe Vermögenswerte wie Grundstücke am Wasser folgen dem Geldmengenwachstum nahezu exakt.

Inflation belohnt diejenigen, die der Gelddruckmaschine am nächsten stehen

Der Cantillon-Effekt zeigt sich dramatisch. Während 2020–2021 gewann das oberste 1 % kollektiv 11,8 Billionen Dollar an Nettovermögen, während die unteren 50 % 1,5 Billionen Dollar hinzugewannen. Eine Studie ergab, dass drei Viertel des 800 Milliarden Dollar schweren Paycheck Protection Program an die oberen 20 % der Haushalte flossen. Fluggesellschaften, die ihre Gewinne rücksichtslos für Aktienrückkäufe ausgegeben hatten, erhielten Rettungspakete in zweistelliger Milliardenhöhe; umsichtige Wettbewerber wurden für ihre Zurückhaltung bestraft.

Der Zugang zu billigem Kredit ist die eigentliche Trennlinie. Großkonzerne leihen zu niedrigen Zinsen, expandieren mit Fremdkapital und werden in Krisen gerettet. Kleine Unternehmen zahlen höhere Zinsen und werden verdrängt. Seit 1972 konsolidierten sich US-Banken von 13.733 auf 4.135, wobei die zehn größten 55 % aller Vermögenswerte halten. Das System zentralisiert Vermögen inhärent zugunsten derjenigen, die der Quelle der Geldschöpfung am nächsten stehen.

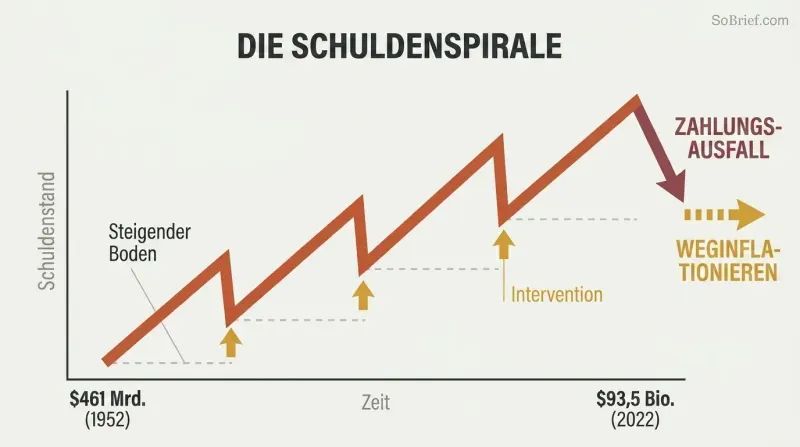

Schulden wachsen exponentiell, bis die Gesellschaft zahlungsunfähig wird oder sie weginflationiert

US-Gesamtverschuldung: 461 Milliarden Dollar im Jahr 1952; 93,5 Billionen Dollar im Jahr 2022. In dieser sieben Jahrzehnte umfassenden Zeitspanne durfte sie nie sinken, abgesehen von einem 1,3-prozentigen Ausreißer während der Krise von 2008. Bis 2007 betrug die Gesamtverschuldung das 63-Fache der Geldbasis – wie eine Reise nach Jerusalem mit 63 Kindern pro Stuhl. Als die Musik stoppte, verdoppelte die Fed die Geldbasis, anstatt die Schulden kollabieren zu lassen.

Das ist der langfristige Schuldenzyklus. Kurzfristige Zyklen bauen durch wiederkehrende politische Interventionen, die eine Bereinigung der Kredite verhindern, immer höhere Schulden auf. Schließlich erreichen die Zinssätze null, die Schuldenstände werden untragbar, und die Lösung verlagert sich vom privaten Sektor auf den Staat, der sie weginflationiert. Die 2020er-Jahre ähneln den 1940er-Jahren: Kriegsdefizite, finanzielle Repression und Kaufkraftzerstörung für Anleiheinhaber.

Die Weltreservewährung höhlt Amerika von innen aus

Die zusätzliche globale Nachfrage nach Dollar ist ein Fluch. Sie macht US-Exporte wettbewerbsunfähig und amerikanische Arbeitskräfte im Vergleich zu anderen teuer. Die USA verzeichnen seit den 1970er-Jahren strukturelle Handelsdefizite, und ihre Nettoauslandsposition ist tief ins Negative gerutscht – Ausländer besitzen mehr amerikanische Vermögenswerte als Amerikaner im Ausland. Die Industrieproduktion pro Kopf sinkt seit etwa dem Jahr 2000.

Das System bereichert zwei Gruppen: amerikanische Finanzakteure und ausländische Exporteure. Es schadet zwei anderen: amerikanischen Arbeitnehmern und Verbrauchern in Entwicklungsländern, die gezwungen sind, in ständig abwertenden Lokalwährungen zu sparen. Die Petrodollar-Vereinbarung half vermutlich, den Kalten Krieg zu gewinnen, doch seit den 1990er-Jahren ist sie mehr Fluch als Segen. China nutzt seine Handelsüberschüsse inzwischen, um über 150 Länder durch die Neue Seidenstraße zu finanzieren, anstatt US-Staatsanleihen zu kaufen.

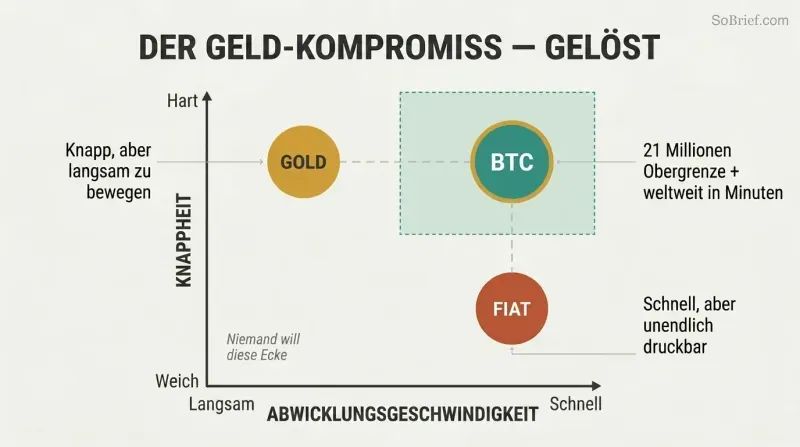

Bitcoin ist das erste knappe Geld, das mit Lichtgeschwindigkeit abgewickelt wird

Bitcoin schließt die 150 Jahre alte Geschwindigkeitslücke. Zum ersten Mal kann ein endlicher digitaler Vermögenswert (21 Millionen Coins, unterteilt in 2,1 Billiarden Einheiten) in Eigenverwahrung gehalten und innerhalb von Minuten weltweit Peer-to-Peer übertragen werden – ohne Bank. Der Blocksize War von 2015–2017 bewies seine Dezentralisierung: Über 80 % der Miner und großen Börsen versuchten, eine Regeländerung zu erzwingen, und scheiterten. Einzelne Node-Betreiber bewahrten den Konsens.

Das Lightning Network fügt als Kanal-Schicht darüber sofortige, nahezu kostenlose Zahlungen hinzu. Die afghanische Flüchtlingsfrau Laleh Farzan bewahrte 2,5 Bitcoin während der Flucht ihrer Familie nach Europa – Diebe stahlen ihren Schmuck und ihr Bargeld, aber sie versteckte ihre Seed-Phrase auf einem Zettel. Nawalnys russische Opposition nutzte Bitcoin, nachdem Putins Establishment ihre Bankkonten eingefroren hatte. Nigerianische Demonstranten wandten sich Bitcoin zu, als ihre Konten von der Regierung eingefroren wurden.

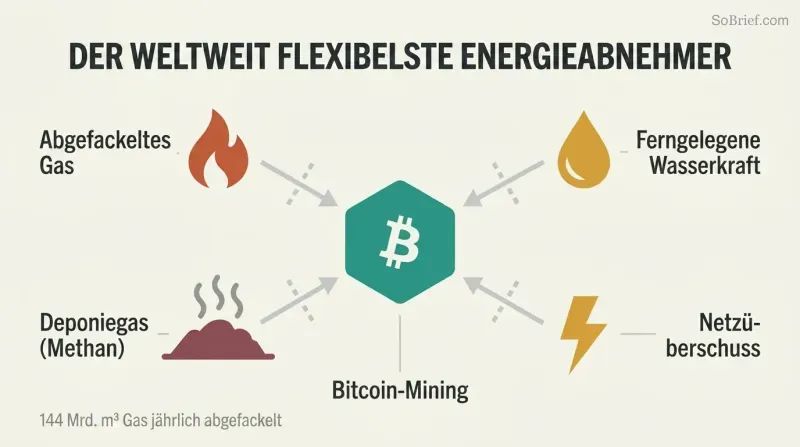

Bitcoin-Mining monetarisiert verschwendete Energie, die niemand sonst nutzen kann

Miner sind einzigartige Energiekäufer. Sie gehen zur Energiequelle (statt zu verlangen, dass die Energie zu ihnen kommt), tolerieren intermittierende Versorgung und brauchen niedrigste Preise – daher verbrauchen sie Energie, die sonst verschwendet würde. Die Weltbank schätzt, dass jährlich 144 Milliarden Kubikmeter Erdgas abgefackelt oder abgelassen werden; das allein könnte das Bitcoin-Netzwerk mehrfach betreiben.

Gridless in Kenia nutzt Bitcoin-Mining, um ländliche Wasserkraft-Mikronetze wirtschaftlich tragfähig zu machen und die Erschließung kleiner Flüsse für die Stromerzeugung zu ermöglichen. Vespene Energy fängt Deponiegas auf. Miner in Texas drosseln bei Spitzennachfrage und fungieren als virtuelle Netzbatterie. Bitcoins Energieverbrauch ist strikt durch den Nutzen begrenzt, den es bietet – und die sinkende Blocksubvention bedeutet, dass der Energieverbrauch als Anteil der Marktkapitalisierung jedes Jahr gesunken ist.

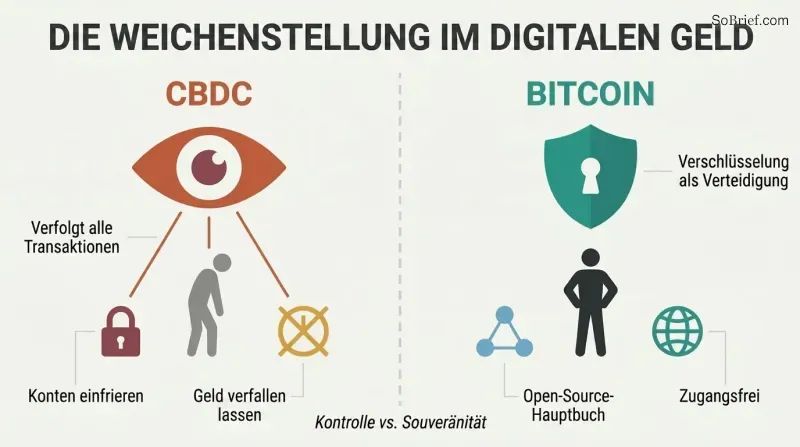

CBDCs machen Geld zum Überwachungsinstrument; Bitcoin hält dagegen

Hier gabelt sich der Weg. Chinas digitaler Yuan kann alle Transaktionen verfolgen, Verfallsdaten für Geld festlegen und Konten automatisch einfrieren. Die EZB-Präsidentin schlug vor, keinerlei anonyme Transaktionen über 300–400 Euro zuzulassen – unter Berufung auf einen zehn Jahre zurückliegenden Terroranschlag. Nigeria begrenzte Geldautomaten-Abhebungen auf 45 Dollar pro Tag, um Bürger zur eNaira zu drängen, doch weitaus mehr Nigerianer übernahmen stattdessen Bitcoin und Stablecoins.

Verschlüsselung bietet asymmetrische Verteidigung: günstig einzusetzen, für Supercomputer unmöglich zu knacken. Phil Zimmermann veröffentlichte seinen PGP-Verschlüsselungscode als Buch, um den Schutz des Ersten Verfassungszusatzes geltend zu machen, als die US-Regierung ihn als Rüstungsgut einstufte. Bitcoin erweitert dieses Prinzip auf den Werttransfer. Wenn die bloße Existenz eines quelloffenen Hauptbuchs das bestehende System bedroht, so argumentiert Alden, liegt das Problem beim bestehenden System.

Analyse

Lyn Aldens zentraler intellektueller Beitrag ist die These der Geschwindigkeitslücke – das Argument, dass das weltweite Scheitern des Goldstandards eine technologische Unvermeidlichkeit war und keine politische Entscheidung. Diese Neuinterpretation ist wirkungsvoller als sowohl die österreichische Klage (‚Man hätte Gold nicht aufgeben sollen') als auch die keynesianische Abfertigung (‚Gold ist ein barbarisches Relikt'). Indem Alden das Finanzsystem als ein technisches System behandelt, das technologischen Beschränkungen unterliegt, gelangt sie zu Schlussfolgerungen, die beide Lager herausfordern: Gold scheiterte nicht, weil es schlechtes Geld war, sondern weil telekommunikationsgestützte Hauptbücher Geschwindigkeit als Wettbewerbsvariable einführten, mit der physische Inhabervermögenswerte nicht mithalten konnten.

Die Hauptbuch-Theorie des Geldes ist ein genuiner Beitrag zur Geldökonomie. Indem sie erkennt, dass sowohl Warengeld als auch Kreditgeld lediglich verschiedene Methoden der Hauptbuchführung sind – mit der Natur beziehungsweise menschlichen Institutionen als jeweiligen Verwaltern –, löst Alden eine Debatte auf, die mindestens seit Adam Smith und Mitchell-Innes andauert. Das Rahmenwerk positioniert Bitcoin zudem elegant als dritte Kategorie: ein Hauptbuch, das von Nutzern durch Code verwaltet wird und die Widerstandsfähigkeit der Natur gegen Entwertung (durch den Energieaufwand des Proof-of-Work) mit der Geschwindigkeit des Telekommunikationszeitalters verbindet.

Der verwundbarste Abschnitt des Buches ist die Bitcoin-Analyse, die unweigerlich von historischer Analyse zu zukunftsgerichteter Spekulation übergeht. Alden räumt dies ausdrücklich ein und widmet der Risikoanalyse ein ganzes Kapitel, was der Glaubwürdigkeit zugutekommt. Ihre Behandlung von Proof-of-Work versus Proof-of-Stake – wobei sie den Unterschied als flüchtigen versus nichtflüchtigen Speicher rahmt – ist eine der klarsten verfügbaren Erklärungen. Allerdings unterschätzt das Buch möglicherweise das politökonomische Risiko: Regierungen haben über Jahrhunderte hinweg die Bereitschaft gezeigt, konkurrierende Geldtechnologien zu unterdrücken, und die Kombination aus CBDC-Einführung und Anti-Datenschutz-Gesetzgebung könnte ein feindlicheres Umfeld schaffen, als das Buch antizipiert.

Was dieses Werk von Ammous' Bitcoin Standard oder Graebers Schulden unterscheidet, ist Aldens ingenieurwissenschaftliche Disziplin. Sie behandelt Geldsysteme als komplexe technische Systeme mit messbaren Parametern – Stock-to-Flow-Verhältnisse, Geldmultiplikatoren, Einlagen-Reserven-Verhältnisse – statt als rein ideologische Konstrukte. Das macht ihre Argumente falsifizierbar und ihr Rahmenwerk übertragbar auf Leser, die ihre Schlussfolgerungen zu Bitcoin im Speziellen möglicherweise nicht teilen.

Rezensionsübersicht

Leser loben "Broken Money" überwiegend für seine umfassende und verständliche Erklärung von Geldsystemen. Viele schätzen Aldens ausgewogenen Ansatz, der historischen Kontext mit moderner Finanzanalyse verbindet. Die Auseinandersetzung des Buches mit Bitcoin und Kryptowährungen stößt auf gemischte Reaktionen – einige finden sie aufschlussreich, andere betrachten sie als übermäßig enthusiastisch. Insgesamt loben Rezensenten das Buch für seine Klarheit bei der Erklärung komplexer Finanzkonzepte und seine zum Nachdenken anregenden Ideen über die Zukunft des Geldes.

Andere lasen auch

Glossar

Stock-to-Flow-Verhältnis

Bestehender Bestand im Verhältnis zur jährlichen ProduktionEin Maß für die monetäre Knappheit, das berechnet wird, indem man das gesamte bestehende Angebot eines Rohstoffs (den Bestand) durch die jährlich neu produzierte Menge (den Zufluss) teilt. Das Verhältnis von Gold liegt bei etwa 67 und ist damit das höchste aller Rohstoffe, was bedeutet, dass 67 Jahre Abbau nötig wären, um den bestehenden Bestand zu verdoppeln. Höhere Verhältnisse weisen auf eine größere Widerstandsfähigkeit gegen Angebotsverwässerung und damit auf bessere monetäre Eigenschaften hin.

Ledger-Theorie des Geldes

Geld als BuchführungssystemAldens vorgeschlagene Vereinigung der Warentheorie und der Kredittheorie des Geldes. Sie besagt, dass alle Formen von Geld – von Muschelperlen über Goldmünzen und Bankeinlagen bis hin zu Bitcoin – im Grunde Methoden zur Führung eines Hauptbuchs sind. Die wesentlichen Unterschiede zwischen Geldsystemen liegen darin, wer oder was das Hauptbuch verwaltet: die Natur (Warengeld), menschliche Institutionen (Kredit-/Fiatgeld) oder nutzergesteuerter Code (Open-Source-Kryptowährung).

Geschwindigkeitslücke

Transaktionsgeschwindigkeit minus AbwicklungsgeschwindigkeitAldens Begriff für die grundlegende Diskrepanz, die entstand, als der Telegraph es ermöglichte, Transaktionen mit Lichtgeschwindigkeit zu übermitteln, während physische Inhaberanlagen wie Gold nur mit der Geschwindigkeit der Materie abgewickelt werden konnten. Diese Lücke, die sich in den 1860er Jahren auftat, verschaffte Banken und Zentralbanken ein Monopol auf schnelle Fernzahlungen und wird als Grundursache für das Scheitern des globalen Goldstandards und den Aufstieg der Fiat-Währungssysteme identifiziert.

Monetäre Prämie

Mehrwert durch SparnachfrageDer Anteil des Marktwerts eines Vermögenswerts, der seinen reinen Nutzwert übersteigt und dadurch entsteht, dass viele Menschen den Vermögenswert als Sparanlage halten und nicht für seinen eigentlichen Verwendungszweck. Der Goldpreis beispielsweise liegt weit über dem, was die industrielle Nachfrage allein rechtfertigen würde. Die Prämie schafft einen dauerhaften Anreiz, mehr von dem Vermögenswert zu produzieren, weshalb nur Rohstoffe mit sehr hohen Stock-to-Flow-Verhältnissen eine monetäre Prämie langfristig aufrechterhalten können.

Cantillon-Effekt

Ungleichmäßige Auswirkung neuen GeldesEine Beobachtung aus dem 18. Jahrhundert von Richard Cantillon, die beschreibt, wie neu geschaffenes Geld nicht alle Preise gleichzeitig beeinflusst. Diejenigen, die der Quelle der Geldschöpfung am nächsten stehen – Banken, Großunternehmen, Staatsauftragnehmer – profitieren zuerst, indem sie neues Geld zu den bestehenden Preisen ausgeben, während diejenigen, die am weitesten von der Quelle entfernt sind, nur die daraus resultierende Preisinflation erfahren. Alden wendet dies auf moderne selektive Rettungsmaßnahmen und quantitative Lockerung an.

Langfristiger Schuldenzyklus

Über mehrere Jahrzehnte verlaufendes SchuldenakkumulationsmusterEin sich über mehrere Jahrzehnte erstreckendes Muster, bei dem aufeinanderfolgende kurzfristige Konjunkturzyklen immer höhere Gesamtschuldenstände im Verhältnis zur Wirtschaft aufbauen, weil politische Entscheidungsträger eingreifen, um zu verhindern, dass Schulden jemals vollständig abgebaut werden. Der Zyklus gipfelt, wenn die Zinssätze null erreichen, die Staatsverschuldung ein untragbares Niveau erreicht und die Lösung eine erhebliche Inflation, finanzielle Repression oder Schuldenumstrukturierung beinhaltet – wie es in den 1940er Jahren geschah und sich in den 2020er Jahren zu wiederholen scheint.

Finanzielle Repression

Verdeckter Abbau der Staatsverschuldung durch InflationEine Reihe staatlicher Maßnahmen, die die Zinssätze unter der vorherrschenden Inflationsrate halten und gleichzeitig die Möglichkeiten der Bürger einschränken, in alternative Anlagen auszuweichen. Dies zwingt Anleiheinhaber und Sparer, negative Realrenditen zu akzeptieren, wodurch effektiv Vermögen von den Gläubigern auf den staatlichen Schuldner übertragen wird. Zwischen 1945 und 1980 waren die Realzinsen in den fortgeschrittenen Volkswirtschaften etwa die Hälfte der Zeit negativ, wodurch ein Großteil der Staatsverschuldung aus der Zeit des Zweiten Weltkriegs abgebaut wurde.

Schwierigkeitsanpassung

Bitcoins selbstregulierende Mining-KalibrierungEin automatischer Neukalibrierungsmechanismus im Bitcoin-Protokoll, der alle 2.016 Blöcke (ungefähr alle zwei Wochen) stattfindet. Wenn Blöcke schneller als im Zehn-Minuten-Ziel produziert werden – weil mehr Rechenleistung dem Netzwerk beigetreten ist – wird das Mining-Rätsel schwieriger. Wenn die Blockproduktion langsamer wird, weil Miner das Netzwerk verlassen, wird es einfacher. Dies gewährleistet eine gleichmäßige Blockproduktion unabhängig von der gesamten Mining-Leistung des Netzwerks und war eine Schlüsselinnovation von Satoshi Nakamoto.

PDF herunterladen

EPUB herunterladen

.epub digital book format is ideal for reading ebooks on phones, tablets, and e-readers.